(02)2299-1566

財稅新聞

[ 2025-02-03 ]

字體大小調整

工廠房屋稅減半 有條件

收藏

列印

台中市稅務局表示,合法登記的工廠供直接生產使用,且符合三大條件之一,可適用減半徵收房屋稅,三條件包括房屋登記在公司或法人名下、為合夥事業所有、或登記在獨資工廠負責人名下。

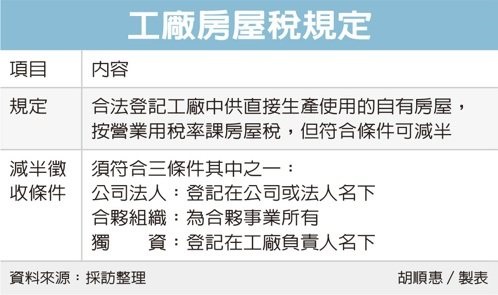

依《房屋稅條例》規定,合法登記的工廠當中,供直接生產使用的自有房屋,房屋稅按營業用稅率課徵,但符合條件可減半徵收。

有民眾詢問,經營獨資工業社已取得合法工廠登記,廠房是否可申請減半徵收房屋稅?稅務局解釋,依規定,合法登記工廠供直接生產使用,且符合三種必要條件之一的「自有房屋」,即可適用。

所謂的「自有房屋」,須符合三大條件之一,才能適用減半徵收規定,第一,屬於公司或法人組織,房屋應登記於公司或法人名下;第二,若為合夥組織,房屋須為合夥事業所有,或登記於依《工廠管理輔導法》註冊的工廠營業負責人名下;第三,若為獨資經營,房屋須登記於依工輔法註冊的獨資工廠營業負責人名下。

稅務局提醒,符合條件的工廠房屋,須在每年房屋稅開徵日的40天前完成申報,通常為3月22日,若遇假日則順延,如於期限內完成申報,自當期起適用減半徵收優惠稅率,若逾期申報,則延至次期才生效。

舉例來說,某獨資工業社負責人為房屋登記所有權人,並使用房屋直接進行生產作業,則應於每年3月22日前向房屋所在地稽徵機關提出申請,確保享有稅率減半優惠,若未能在期限內申報,稅務優惠將延至下一期適用,影響稅負規劃。

稅務局強調,該規定主要為支持工業生產,降低營運成本,民眾可善加利用,不過若房屋實際用途與申報不符,或未依法申報,稽徵機關有權補稅並依法處罰,提醒納稅人特別注意。

此外官員也提醒,所謂的「合法登記工廠」,是指依工輔法登記的工廠,而且只有用於生產的面積可以減半課稅,意即,像是守衛室、辦公室、會議室、餐廳等空間,都仍要依一般營業用稅率課徵房屋稅。

台中市稅務局表示,合法登記的工廠供直接生產使用,且符合三大條件之一,可適用減半徵收房屋稅。示意圖。記者徐白櫻/攝影

資料來源:經濟日報 2025.02.02

【記者胡順惠/台北報導】

依《房屋稅條例》規定,合法登記的工廠當中,供直接生產使用的自有房屋,房屋稅按營業用稅率課徵,但符合條件可減半徵收。

有民眾詢問,經營獨資工業社已取得合法工廠登記,廠房是否可申請減半徵收房屋稅?稅務局解釋,依規定,合法登記工廠供直接生產使用,且符合三種必要條件之一的「自有房屋」,即可適用。

所謂的「自有房屋」,須符合三大條件之一,才能適用減半徵收規定,第一,屬於公司或法人組織,房屋應登記於公司或法人名下;第二,若為合夥組織,房屋須為合夥事業所有,或登記於依《工廠管理輔導法》註冊的工廠營業負責人名下;第三,若為獨資經營,房屋須登記於依工輔法註冊的獨資工廠營業負責人名下。

稅務局提醒,符合條件的工廠房屋,須在每年房屋稅開徵日的40天前完成申報,通常為3月22日,若遇假日則順延,如於期限內完成申報,自當期起適用減半徵收優惠稅率,若逾期申報,則延至次期才生效。

舉例來說,某獨資工業社負責人為房屋登記所有權人,並使用房屋直接進行生產作業,則應於每年3月22日前向房屋所在地稽徵機關提出申請,確保享有稅率減半優惠,若未能在期限內申報,稅務優惠將延至下一期適用,影響稅負規劃。

稅務局強調,該規定主要為支持工業生產,降低營運成本,民眾可善加利用,不過若房屋實際用途與申報不符,或未依法申報,稽徵機關有權補稅並依法處罰,提醒納稅人特別注意。

此外官員也提醒,所謂的「合法登記工廠」,是指依工輔法登記的工廠,而且只有用於生產的面積可以減半課稅,意即,像是守衛室、辦公室、會議室、餐廳等空間,都仍要依一般營業用稅率課徵房屋稅。

台中市稅務局表示,合法登記的工廠供直接生產使用,且符合三大條件之一,可適用減半徵收房屋稅。示意圖。記者徐白櫻/攝影

資料來源:經濟日報 2025.02.02

【記者胡順惠/台北報導】