(02)2299-1566

財稅新聞

[ 2024-09-27 ]

字體大小調整

企業資產重估 兩重點

收藏

列印

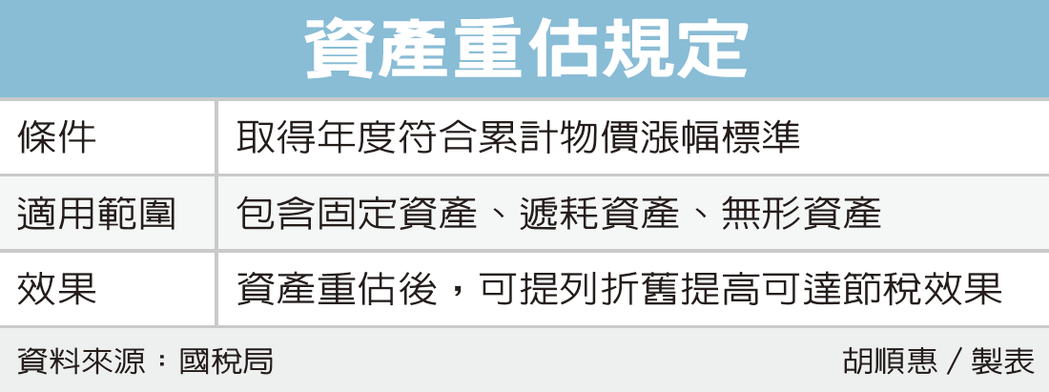

財政部北區國稅局提醒,企業辦理資產重估,可留意兩個重點。首先是取得年度,是否符合財政部公告、累計物價漲幅達25%;其次是耐用年限屆滿但繼續使用的資產,其殘值仍可適用資產重估。

《所得稅法》明定,營利事業的固定資產、遞耗資產及無形資產,遇到物價指數上漲達標時,可申請資產重估價,重估後增值差價免計入所得課徵營所稅,可達節稅效果。

財政部北區國稅局官員解釋,隨著每年物價上漲,同樣的資產無法用以前價格購回,因此公司可把資產重新估算,價值提高後,可提列折舊隨之提高,就能提前享受節稅效果。

財政部每年都會公布「資產重估用物價倍數表」,根據今年初公布內容,去年物價指數較68年度以前年度、76年度至83年度、88年度、90年度、91年度,分別上漲達25%,在這些年度期間取得、或曾在這些年度辦理重估的資產,都可向國稅局申請資產重估。

另外,耐用年限屆滿後仍繼續使用,可自行預估可使用年數並重新估計殘值後,按原提列方法計提列折舊至重估價基準日為止,就帳載未折減餘額辦理資產重估。

官員舉例,甲公司1991年1月以6,200萬元購入建築物,耐用年數30年也就是到2021年,殘值200萬元,採平均法提列折舊,這棟建築在耐用年限已過後,仍繼續供營業使用,等到2024年2月1日申請資產重估,必須以2023年12月31日當成重估基準日。

甲公司預估該建築物可再使用十年,殘值0元,必須依提列年度調整補列折舊,甲公司申請資產重估時,應就殘值200萬元,除以十年年限,每年折舊20萬元,調整補列折舊2021年到2023年共三年、為60萬元,未折減餘額剩140萬元,以此辦理資產重估。

國稅局提醒,營利事業辦理資產重估,應注意須以重估價基準日帳面金額或帳載未折減餘額重估,重估後增加的價值可增加折舊提列金額,另重估差價應記入權益項下未實現重估增值項目,免計入所得課徵營所稅,但日後處分資產時,前項未實現重估增值,應在轉讓、滅失或報廢年度轉列為營業外收入或損失。

資料來源:經濟日報 2024.09.27

【記者胡順惠/台北報導】

《所得稅法》明定,營利事業的固定資產、遞耗資產及無形資產,遇到物價指數上漲達標時,可申請資產重估價,重估後增值差價免計入所得課徵營所稅,可達節稅效果。

財政部北區國稅局官員解釋,隨著每年物價上漲,同樣的資產無法用以前價格購回,因此公司可把資產重新估算,價值提高後,可提列折舊隨之提高,就能提前享受節稅效果。

財政部每年都會公布「資產重估用物價倍數表」,根據今年初公布內容,去年物價指數較68年度以前年度、76年度至83年度、88年度、90年度、91年度,分別上漲達25%,在這些年度期間取得、或曾在這些年度辦理重估的資產,都可向國稅局申請資產重估。

另外,耐用年限屆滿後仍繼續使用,可自行預估可使用年數並重新估計殘值後,按原提列方法計提列折舊至重估價基準日為止,就帳載未折減餘額辦理資產重估。

官員舉例,甲公司1991年1月以6,200萬元購入建築物,耐用年數30年也就是到2021年,殘值200萬元,採平均法提列折舊,這棟建築在耐用年限已過後,仍繼續供營業使用,等到2024年2月1日申請資產重估,必須以2023年12月31日當成重估基準日。

甲公司預估該建築物可再使用十年,殘值0元,必須依提列年度調整補列折舊,甲公司申請資產重估時,應就殘值200萬元,除以十年年限,每年折舊20萬元,調整補列折舊2021年到2023年共三年、為60萬元,未折減餘額剩140萬元,以此辦理資產重估。

國稅局提醒,營利事業辦理資產重估,應注意須以重估價基準日帳面金額或帳載未折減餘額重估,重估後增加的價值可增加折舊提列金額,另重估差價應記入權益項下未實現重估增值項目,免計入所得課徵營所稅,但日後處分資產時,前項未實現重估增值,應在轉讓、滅失或報廢年度轉列為營業外收入或損失。

資料來源:經濟日報 2024.09.27

【記者胡順惠/台北報導】