(02)2299-1566

財稅新聞

[ 2024-08-02 ]

字體大小調整

假賣股真賣房避稅 行不通

收藏

列印

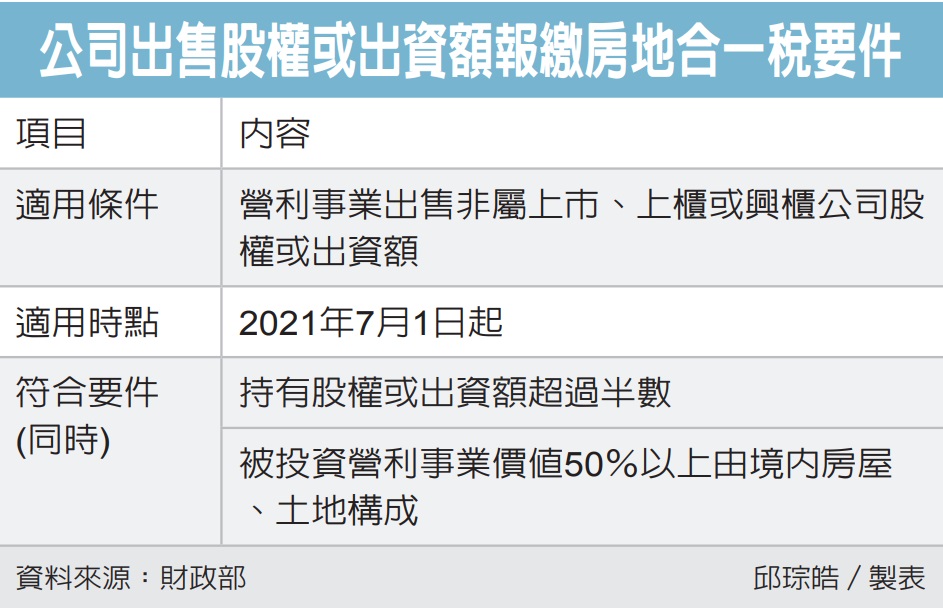

財政部高雄國稅局表示,房地合一稅2.0上路後,符合兩大要件的未上市櫃股權交易,也納入房地合一課稅範圍。兩要件包含直接或間接持有股權超過半數、公司價值有超過半數為不動產。

國稅局表示,為了避免納稅人藉由出售受其控制的股權或出資額,表面上賣股,實質是移轉受其控制營利事業的境內房屋、土地,藉這種「假賣股、真賣房」方式來避稅,房地合一2.0已將特定股權交易納入課稅範圍。

也就是說,2021年7月1日起,營利事業出售非屬上市、上櫃或興櫃公司股權或出資額且同時符合「持有股權或出資額超過半數」與「被投資營利事業價值50%以上由境內房屋、土地構成」這兩項要件時,應視同房地交易,同樣要按持有期間適用稅率,課徵房地合一稅。

國稅局解釋,「持有股權或出資額超過半數」這項要件,為「直接加間接持有國內外營利事業股權或資本額」占「被投資營利事業已發行股權總數或資本總額」50%以上,並非只以「直接持有」來計算。

另外,「被投資營利事業價值50%以上由境內房屋、土地構成」,則是包含被投資公司的房、地、房屋使用權、預售屋等,占被投資公司全部股權逾五成,並非僅計算房屋與土地兩項價值。

國稅局舉例,未上市櫃A公司已發行股權總數為100萬股,甲公司在2020年10月取得A公司股權90萬股,並於2021年12月及2022年2月分別出售45萬股及10萬股,在辦理2021及2022年營所稅結算申報時,申報停徵證券交易所得500萬元及100萬元。

但經查核發現,甲公司出售股權交易日A公司境內房地價值占股權價值均超過50%,應補徵房地合一稅,原申報在所得基本稅額(最低稅負制)的證券交易所得,則可核定減少。

國稅局提醒,營利事業如果有出售股權或是出資額,應檢視是否符合房地合一稅2.0要件,在辦理交易年度營所稅結算申報時,應記得申報房地合一稅,以免挨罰。

資料來源:經濟日報 2024.08.02

【記者邱琮皓/台北報導】

國稅局表示,為了避免納稅人藉由出售受其控制的股權或出資額,表面上賣股,實質是移轉受其控制營利事業的境內房屋、土地,藉這種「假賣股、真賣房」方式來避稅,房地合一2.0已將特定股權交易納入課稅範圍。

也就是說,2021年7月1日起,營利事業出售非屬上市、上櫃或興櫃公司股權或出資額且同時符合「持有股權或出資額超過半數」與「被投資營利事業價值50%以上由境內房屋、土地構成」這兩項要件時,應視同房地交易,同樣要按持有期間適用稅率,課徵房地合一稅。

國稅局解釋,「持有股權或出資額超過半數」這項要件,為「直接加間接持有國內外營利事業股權或資本額」占「被投資營利事業已發行股權總數或資本總額」50%以上,並非只以「直接持有」來計算。

另外,「被投資營利事業價值50%以上由境內房屋、土地構成」,則是包含被投資公司的房、地、房屋使用權、預售屋等,占被投資公司全部股權逾五成,並非僅計算房屋與土地兩項價值。

國稅局舉例,未上市櫃A公司已發行股權總數為100萬股,甲公司在2020年10月取得A公司股權90萬股,並於2021年12月及2022年2月分別出售45萬股及10萬股,在辦理2021及2022年營所稅結算申報時,申報停徵證券交易所得500萬元及100萬元。

但經查核發現,甲公司出售股權交易日A公司境內房地價值占股權價值均超過50%,應補徵房地合一稅,原申報在所得基本稅額(最低稅負制)的證券交易所得,則可核定減少。

國稅局提醒,營利事業如果有出售股權或是出資額,應檢視是否符合房地合一稅2.0要件,在辦理交易年度營所稅結算申報時,應記得申報房地合一稅,以免挨罰。

資料來源:經濟日報 2024.08.02

【記者邱琮皓/台北報導】