(02)2299-1566

財稅新聞

[ 2024-06-24 ]

字體大小調整

優化扣繳稅制修法 八點聚焦

收藏

列印

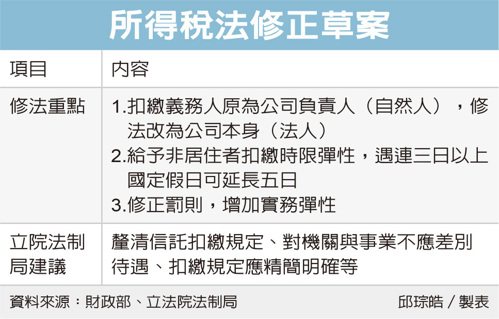

立法院財政委員會本周將審查《所得稅法》修正草案,重點為優化扣繳制度,立法院法制局對此提出八大建議,包含釐清信託扣繳規定、對機關與事業不應差別待遇、扣繳規定應精簡明確等。

所得稅法修法是財政部本會期優先法案,於今年5月通過行政院會,修法主要將扣繳義務人從原本為公司負責人(自然人),改為公司本身(法人),亦即未依規定辦理扣繳的問責對象,將從公司老闆轉為公司,使扣繳規定更符合「事責一致」。

過去曾有興櫃公司因一時疏忽,在給付大陸公司貨款時漏未辦理扣繳,被國稅局查獲,這筆帳算到扣繳義務人,也就是公司董座頭上,遭國稅局開罰上億元。外界對於扣繳義務人事責不一致屢有質疑,財政部因而啟動修法。

此外在日本商會建議下,修法給予非居住者扣繳時限彈性,比照居住者相關規定,非居住者扣繳稅款繳納、憑單申報及發給期限,遇連續三日以上國定假日可延長五日,舒緩非居住者扣繳作業負荷;另外也修正違章罰則,給予彈性。

立法院財委會本周排審這項修法,立法院法制局所提評估報告中,對修法提出八點建議。

包括再釐清信託行為受託人扣繳規定;所得稅扣繳義務人的外國立法例;扣繳義務人及納稅義務人的規定應精簡明確;對機關與事業不應差別待遇;應納稅款加計利息計徵規定,應回歸稅捐稽徵法統一規範;違反扣繳義務罰責的外國立法例;違反扣繳義務應屬行為罰;修正條文施行日期規定,應依體例予以統一。

立院報告指出,所得稅法修法增訂行政法人、信託行為受託人,因管理、處分信託財產給付屬扣繳範圍所得時,應依規定扣繳稅款,法制局認為應釐清相關規定。

對於修正扣繳義務人範圍,研究報告認為,扣繳義務人及納稅義務人的規定,應精簡明確,應以具有給付所得義務的債權人為扣繳義務人,無論型態為機關、學校、團體或事業等皆應如此。

資料來源:經濟日報 2024.06.24

【記者邱琮皓/台北報導】

所得稅法修法是財政部本會期優先法案,於今年5月通過行政院會,修法主要將扣繳義務人從原本為公司負責人(自然人),改為公司本身(法人),亦即未依規定辦理扣繳的問責對象,將從公司老闆轉為公司,使扣繳規定更符合「事責一致」。

過去曾有興櫃公司因一時疏忽,在給付大陸公司貨款時漏未辦理扣繳,被國稅局查獲,這筆帳算到扣繳義務人,也就是公司董座頭上,遭國稅局開罰上億元。外界對於扣繳義務人事責不一致屢有質疑,財政部因而啟動修法。

此外在日本商會建議下,修法給予非居住者扣繳時限彈性,比照居住者相關規定,非居住者扣繳稅款繳納、憑單申報及發給期限,遇連續三日以上國定假日可延長五日,舒緩非居住者扣繳作業負荷;另外也修正違章罰則,給予彈性。

立法院財委會本周排審這項修法,立法院法制局所提評估報告中,對修法提出八點建議。

包括再釐清信託行為受託人扣繳規定;所得稅扣繳義務人的外國立法例;扣繳義務人及納稅義務人的規定應精簡明確;對機關與事業不應差別待遇;應納稅款加計利息計徵規定,應回歸稅捐稽徵法統一規範;違反扣繳義務罰責的外國立法例;違反扣繳義務應屬行為罰;修正條文施行日期規定,應依體例予以統一。

立院報告指出,所得稅法修法增訂行政法人、信託行為受託人,因管理、處分信託財產給付屬扣繳範圍所得時,應依規定扣繳稅款,法制局認為應釐清相關規定。

對於修正扣繳義務人範圍,研究報告認為,扣繳義務人及納稅義務人的規定,應精簡明確,應以具有給付所得義務的債權人為扣繳義務人,無論型態為機關、學校、團體或事業等皆應如此。

資料來源:經濟日報 2024.06.24

【記者邱琮皓/台北報導】