(02)2299-1566

財稅新聞

[ 2024-06-03 ]

字體大小調整

印花稅五大 NG 樣態 須留意

收藏

列印

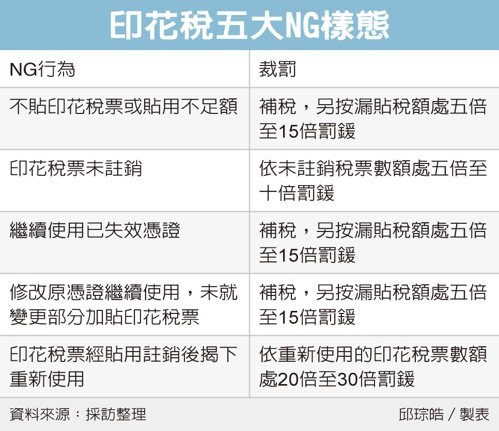

不貼稅票、貼用不足額可處五倍至15倍罰鍰 未註銷、使用失效憑證、註銷後撕下來重新使用也會挨罰

地方稅務局提醒,印花稅常見有五大NG,提醒公司、民眾特別留意,尤其若將已經貼用註銷的印花稅票,撕下來重新使用,《印花稅法》規定最重可處30倍罰鍰。

印花稅歷史悠久,近來時有廢除聲浪,不過目前仍針對四種憑證課徵印花稅,包含「銀錢收據」、「買賣動產契據」、「承攬契據」與「典賣、讓受及分割不動產契據」,較常出現在不動產買賣、租約、工程承攬合約等,民眾仍要留意印花稅規定。

高雄市稅捐處整理印花稅常見五大NG。首先,最常發現不貼印花稅票或貼用不足額,可處五倍至15倍罰鍰;第二,印花稅票未註銷,可處五倍至十倍罰鍰。

舉例來說,某公司承攬契約,金額為500萬元,契約雖貼用5,000元印花稅票,卻未銷花,依規定可照情節輕重,按照未銷花稅票數額處五倍至十倍罰鍰。

第三,繼續使用已失效憑證,最常出現在租賃契約,可處五倍至15倍罰鍰。

例如某房東因訂定租約,租期至2019年12月31日止。承租人2021年仍租用該房屋,但並未另訂租約,僅沿用原合約書並註記收款情形,由房東簽名蓋章,等於是繼續使用失效憑證,除補稅外,還要按漏貼稅額處罰。

第四,修改原憑證繼續使用,未針對變更部分加貼印花稅票,常出現在承攬合約,可按漏貼稅額處以五倍至15倍罰鍰。

例如某工程公司承攬科技公司廢水處理操作工程,金額84萬元,貼花840元,後來追加款項65萬元並結案,但卻未加貼印花稅票650元,遭到補稅並處罰。

最後,印花稅票經貼用註銷後撕下來重新使用,是各種NG行為中裁罰最重,依印花稅法可處20倍至30倍罰鍰。

財政部表示,印花稅的納稅義務人主要為立約或立據人,繳納方式除逐件貼用印花稅票外,也可使用應納稅額繳款書逐件繳納或按期彙總繳納。

資料來源:經濟日報 2024.06.03

【記者邱琮皓/台北報導】

地方稅務局提醒,印花稅常見有五大NG,提醒公司、民眾特別留意,尤其若將已經貼用註銷的印花稅票,撕下來重新使用,《印花稅法》規定最重可處30倍罰鍰。

印花稅歷史悠久,近來時有廢除聲浪,不過目前仍針對四種憑證課徵印花稅,包含「銀錢收據」、「買賣動產契據」、「承攬契據」與「典賣、讓受及分割不動產契據」,較常出現在不動產買賣、租約、工程承攬合約等,民眾仍要留意印花稅規定。

高雄市稅捐處整理印花稅常見五大NG。首先,最常發現不貼印花稅票或貼用不足額,可處五倍至15倍罰鍰;第二,印花稅票未註銷,可處五倍至十倍罰鍰。

舉例來說,某公司承攬契約,金額為500萬元,契約雖貼用5,000元印花稅票,卻未銷花,依規定可照情節輕重,按照未銷花稅票數額處五倍至十倍罰鍰。

第三,繼續使用已失效憑證,最常出現在租賃契約,可處五倍至15倍罰鍰。

例如某房東因訂定租約,租期至2019年12月31日止。承租人2021年仍租用該房屋,但並未另訂租約,僅沿用原合約書並註記收款情形,由房東簽名蓋章,等於是繼續使用失效憑證,除補稅外,還要按漏貼稅額處罰。

第四,修改原憑證繼續使用,未針對變更部分加貼印花稅票,常出現在承攬合約,可按漏貼稅額處以五倍至15倍罰鍰。

例如某工程公司承攬科技公司廢水處理操作工程,金額84萬元,貼花840元,後來追加款項65萬元並結案,但卻未加貼印花稅票650元,遭到補稅並處罰。

最後,印花稅票經貼用註銷後撕下來重新使用,是各種NG行為中裁罰最重,依印花稅法可處20倍至30倍罰鍰。

財政部表示,印花稅的納稅義務人主要為立約或立據人,繳納方式除逐件貼用印花稅票外,也可使用應納稅額繳款書逐件繳納或按期彙總繳納。

資料來源:經濟日報 2024.06.03

【記者邱琮皓/台北報導】