(02)2299-1566

財稅新聞

[ 2023-06-14 ]

字體大小調整

收受政府補助款 有條件免稅

收藏

列印

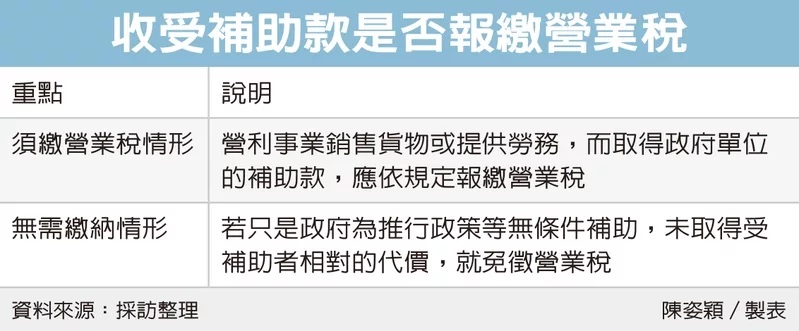

台北國稅局表示,營利事業或非營利組織接受政府單位補助款,是否要報繳營業稅有區別,屬於因提供貨物或勞務而收受的補助款,不可因名義為補助款就認定為免稅性質、而不申報繳納營業稅;若只是政府為推行政策給予無條件補助,未取得受補助者相對代價,免徵營業稅。

國稅局表示,營利事業和非營利組織在我國境內銷售貨物或提供勞務,而取得政府單位的補助款,此時依《加值型及非加值型營業稅法》規定,屬於課稅範圍,應依規定報繳營業稅。

官員說明,依據營業稅法規定,營業人除了以營利為目的的公營、私營或公私合營的事業外,還包含非以營利為目的的事業、機關、團體、組織。

營業人如果參加政府單位辦理的行政計畫,所取得一定金額補助款項,而相關計畫執行成果歸屬政府單位所有,或由營業人與政府單位共同擁有,此時款項就屬於營業人提供勞務給政府單位而取得的相對代價,不是無償的贈與,應依規定報繳營業稅。

國稅局舉例,A基金會在2021年11月與某縣政府簽訂共同執行計畫專案補助契約書,取得政府補助經費新台幣100萬元,因契約約定計畫執行成果為政府所有,所以補助經費屬於A基金會銷售勞務所收取的報酬。不過A基金會誤認為以「補助」為名不用報繳營業稅,因此未將此筆補助款申報納稅,國稅局查獲後核定補稅5萬元並處罰鍰。

台北國稅局指出,先前農政機關為輔助學童飲用牛乳,發給丁公司學童飲用牛乳補助款項,此時補助款項屬於丁公司的銷貨收入,所以也應依法開立統一發票報繳營業稅。

另外,政府補助款是否課徵所得稅或營業稅,端看性質及條件而定。以所得稅來說,補助款為實報實銷非所得,無須課徵所得稅;若為總額補助就要課所得稅。在營業稅方面,如果納稅義務人取得補助款的條件是必須提供貨物或勞務,則應課徵營業稅。

資料來源:經濟日報 2023.06.14

【記者陳姿穎/台北報導】

國稅局表示,營利事業和非營利組織在我國境內銷售貨物或提供勞務,而取得政府單位的補助款,此時依《加值型及非加值型營業稅法》規定,屬於課稅範圍,應依規定報繳營業稅。

官員說明,依據營業稅法規定,營業人除了以營利為目的的公營、私營或公私合營的事業外,還包含非以營利為目的的事業、機關、團體、組織。

營業人如果參加政府單位辦理的行政計畫,所取得一定金額補助款項,而相關計畫執行成果歸屬政府單位所有,或由營業人與政府單位共同擁有,此時款項就屬於營業人提供勞務給政府單位而取得的相對代價,不是無償的贈與,應依規定報繳營業稅。

國稅局舉例,A基金會在2021年11月與某縣政府簽訂共同執行計畫專案補助契約書,取得政府補助經費新台幣100萬元,因契約約定計畫執行成果為政府所有,所以補助經費屬於A基金會銷售勞務所收取的報酬。不過A基金會誤認為以「補助」為名不用報繳營業稅,因此未將此筆補助款申報納稅,國稅局查獲後核定補稅5萬元並處罰鍰。

台北國稅局指出,先前農政機關為輔助學童飲用牛乳,發給丁公司學童飲用牛乳補助款項,此時補助款項屬於丁公司的銷貨收入,所以也應依法開立統一發票報繳營業稅。

另外,政府補助款是否課徵所得稅或營業稅,端看性質及條件而定。以所得稅來說,補助款為實報實銷非所得,無須課徵所得稅;若為總額補助就要課所得稅。在營業稅方面,如果納稅義務人取得補助款的條件是必須提供貨物或勞務,則應課徵營業稅。

資料來源:經濟日報 2023.06.14

【記者陳姿穎/台北報導】