(02)2299-1566

財稅新聞

[ 2022-12-02 ]

字體大小調整

獨資、合夥盈餘報稅 兩個注意

收藏

列印

獨資、合夥營利事業的盈餘,為資本主或合夥人的營利所得,應併入個人綜合所得稅申報,高雄國稅局提醒兩點,第一、此類所得在申報綜所時,不屬於稽徵機關提供查詢所得資料的範圍,資本主應自行列報;第二、盈餘不能按8.5%計算可抵減稅額。

國稅局官員表示,我國自2018年實施所得稅改方案,對獨資合夥的資本主或合夥人經營事業所得採穿透課稅,免再課營所稅,但所得必須列為個人綜合所得稅的營利所得項目,和過去要申報營所稅,之後再從申報綜所稅以憑證扣抵有所不同。

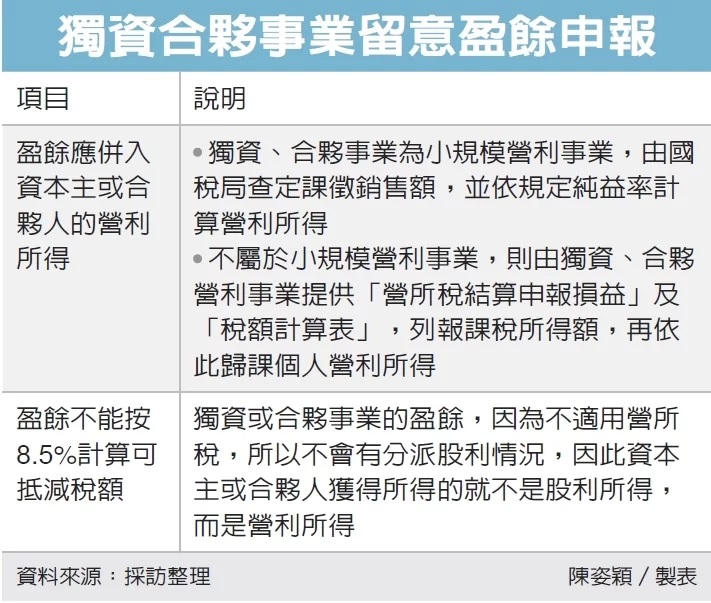

國稅局官員指出,如果獨資、合夥為小規模營利事業,由國稅局查定課徵銷售額,並依規定純益率計算營利所得;但如果不屬於小規模營利事業,則由獨資、合夥營利事業提供「營所稅結算申報損益」及「稅額計算表」,列報課稅所得額,再依此歸課個人營利所得,以免因漏報遭補稅及處罰。

高雄國稅局舉例,甲先生是A工程行的獨資資本主,A工程是使用統一發票的商號,且依規定辦理2021年度營利事業所得稅結算申報,不過甲先生在辦理2021年度綜合所得稅結算申報時,未將A工程行的盈餘列報營利所得。

國稅局查獲後,甲先生主張申報綜合所得稅時,是依稽徵機關查詢的所得申報,不過國稅局解釋,營利所得不屬財政部財政資訊中心,或稽徵機關依規定應提供的所得資料,因此仍要求甲先生補稅並處罰。

另外,官員提醒,獨資或合夥事業的盈餘因為不適用營所稅,所以不會有分派股利情況,因此資本主或合夥人獲得所得的就不是股利所得,而是營利所得,盈餘不能按8.5%計算可抵減稅額。

資料來源:經濟日報 2022.12.02

【記者:陳姿穎/台北報導】

國稅局官員表示,我國自2018年實施所得稅改方案,對獨資合夥的資本主或合夥人經營事業所得採穿透課稅,免再課營所稅,但所得必須列為個人綜合所得稅的營利所得項目,和過去要申報營所稅,之後再從申報綜所稅以憑證扣抵有所不同。

國稅局官員指出,如果獨資、合夥為小規模營利事業,由國稅局查定課徵銷售額,並依規定純益率計算營利所得;但如果不屬於小規模營利事業,則由獨資、合夥營利事業提供「營所稅結算申報損益」及「稅額計算表」,列報課稅所得額,再依此歸課個人營利所得,以免因漏報遭補稅及處罰。

高雄國稅局舉例,甲先生是A工程行的獨資資本主,A工程是使用統一發票的商號,且依規定辦理2021年度營利事業所得稅結算申報,不過甲先生在辦理2021年度綜合所得稅結算申報時,未將A工程行的盈餘列報營利所得。

國稅局查獲後,甲先生主張申報綜合所得稅時,是依稽徵機關查詢的所得申報,不過國稅局解釋,營利所得不屬財政部財政資訊中心,或稽徵機關依規定應提供的所得資料,因此仍要求甲先生補稅並處罰。

另外,官員提醒,獨資或合夥事業的盈餘因為不適用營所稅,所以不會有分派股利情況,因此資本主或合夥人獲得所得的就不是股利所得,而是營利所得,盈餘不能按8.5%計算可抵減稅額。

資料來源:經濟日報 2022.12.02

【記者:陳姿穎/台北報導】