(02)2299-1566

財稅新聞

[ 2022-11-28 ]

字體大小調整

遺產設地上權 計稅有眉角

收藏

列印

土地價值應以公告現值減除估定價值課稅 若未定年限 以一年地租七倍計算

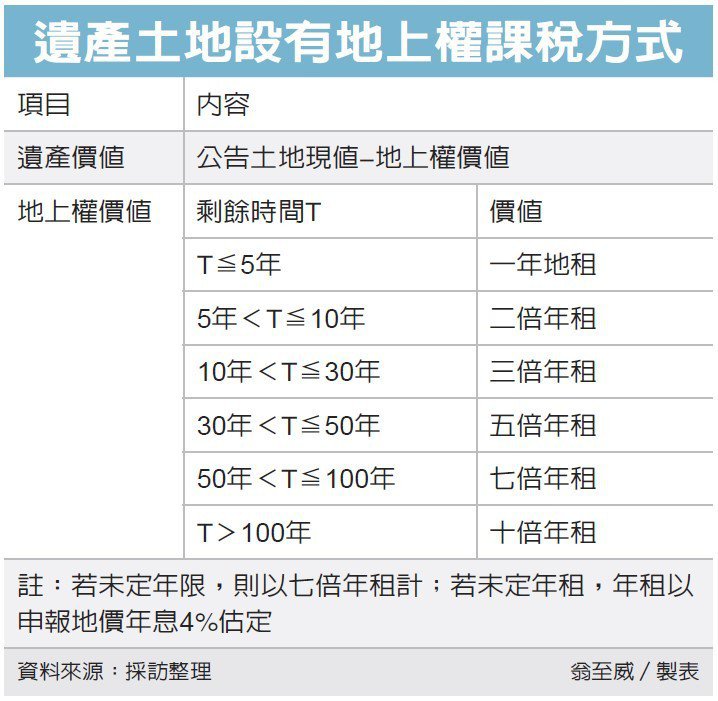

親人遺產土地若設有地上權,納稅人在申報遺產稅時,應以公告土地現值減除估定地上權價值,計算該筆土地遺產價值。其中地上權價值估定,會根據被繼承人死亡時的剩餘地上權期間,以不同倍數來估算,若未定年限,則以一年地租的七倍計算。

財政部台北國稅局表示,一般所有權土地,遺產土地價值計算是以被繼承人死亡時公告土地現值為準;但設有地上權的土地,土地由地上權人使用,例如使用地上建築物等,使土地價值有減低情形。

因此在計算設有地上權土地的遺產價值時,應依公告土地現值減掉估定的地上權價值後課稅。

國稅局表示,在估定地上權價值時,是按設定期限及年租,以被繼承人死亡時點剩餘期間來估定。

若剩餘時間在五年以下,以一年的地租作為地上權價值;逾五年至十年以下者,則是以一年地租額的二倍計算;逾十年至30年以下者以三倍計算;逾30年至50年以下者以五倍計;逾50年至100年以下者以七倍為準;逾100年者以十倍計算。

若未定年限,原則上以一年地租的七倍為其價額;若未定年租金,則按申報地價年息4%來估定。

國稅局提醒,納稅人辦理遺產稅申報,可留意遺產土地是否能減少估價,以維護自身權益。

資料來源:經濟日報 2022.11.28

【記者翁至威/台北報導】

親人遺產土地若設有地上權,納稅人在申報遺產稅時,應以公告土地現值減除估定地上權價值,計算該筆土地遺產價值。其中地上權價值估定,會根據被繼承人死亡時的剩餘地上權期間,以不同倍數來估算,若未定年限,則以一年地租的七倍計算。

財政部台北國稅局表示,一般所有權土地,遺產土地價值計算是以被繼承人死亡時公告土地現值為準;但設有地上權的土地,土地由地上權人使用,例如使用地上建築物等,使土地價值有減低情形。

因此在計算設有地上權土地的遺產價值時,應依公告土地現值減掉估定的地上權價值後課稅。

國稅局表示,在估定地上權價值時,是按設定期限及年租,以被繼承人死亡時點剩餘期間來估定。

若剩餘時間在五年以下,以一年的地租作為地上權價值;逾五年至十年以下者,則是以一年地租額的二倍計算;逾十年至30年以下者以三倍計算;逾30年至50年以下者以五倍計;逾50年至100年以下者以七倍為準;逾100年者以十倍計算。

若未定年限,原則上以一年地租的七倍為其價額;若未定年租金,則按申報地價年息4%來估定。

國稅局提醒,納稅人辦理遺產稅申報,可留意遺產土地是否能減少估價,以維護自身權益。

資料來源:經濟日報 2022.11.28

【記者翁至威/台北報導】