(02)2299-1566

財稅新聞

[ 2022-08-19 ]

字體大小調整

大企業優勢 通吃租稅優惠

收藏

列印

財政部昨(18)日發布108年度營所稅統計專冊,觀察對企業租稅減免,將近100%的獎勵免稅所得、九成八的投資抵減稅額,集中在營收淨額5億元以上的大型企業,財政部分析,由於租稅減免常涉及投資與研發,大企業投資、研發支出較高,較能適用租稅優惠。

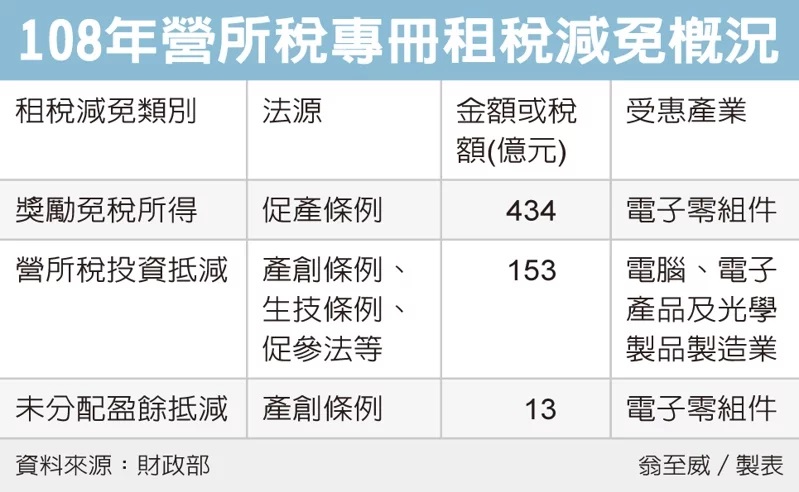

進一步從業別觀察,已廢止的《促進產業升級條例》,在108年度企業適用獎勵免稅所得仍有2,169億元,換算減免稅額約434億元,約九成集中在電子零組件製造業;而以《產業創新條例》為主的投資抵減稅額共166億元,則以電子業受惠較多。

財政部定期發布營所稅統計專冊,最新公布的108年營所稅結算申報家數共93萬2,341家,營收淨額約64兆元,全年所得額約4兆元,扣除免稅所得及虧損扣除額後,課稅所得額約2.9兆元,應納稅額約5,544億元。

財政部表示,營所稅租稅減免包含「獎勵免稅所得」、「投資抵減」兩種。而108年度的獎勵免稅所得共2,169億元,其中有1,950億元是電子零組件製造業所貢獻,占比為89.9%。

官員表示,獎勵免稅所得主要為適用促產條例第9條,雖促產條例已於2010年廢止,但至今尚未真正「落日」,因為條例給予延遲免稅期間,近年仍有適用情形,但獎勵免稅所得已逐年減少,預計明年起才不會再出現適用促產條例案件。

另外投資抵減稅額方面,108年度共166億元,其中有153億元是營所稅投資抵減,13億元為未分配盈餘抵減。

官員表示,產創條例、生技新藥產業發展條例、促參法都有提供營所稅投資抵減,其中又以產創條例為大宗,適用產業以電腦、電子產品及光學製品製造業較多,占比約三成。而未分配盈餘抵減則以產創條例為主,適用產業以電子零組件製造業受惠最多,占比約五成六。

若以縣市觀察,由於多數大型企業總公司落在台北市,台北市申報家數占比雖僅二成,但卻貢獻了四成七的營收淨額、三成六的課稅所得及應納稅額。另外,新竹科學園區位於新竹市,電子業、電子零組件製造等科技業集中,新竹市的獎勵免稅所得占比達到全台的九成之多。

資料來源:經濟日報 2022.08.19

【記者:翁至威/台北報導】

進一步從業別觀察,已廢止的《促進產業升級條例》,在108年度企業適用獎勵免稅所得仍有2,169億元,換算減免稅額約434億元,約九成集中在電子零組件製造業;而以《產業創新條例》為主的投資抵減稅額共166億元,則以電子業受惠較多。

財政部定期發布營所稅統計專冊,最新公布的108年營所稅結算申報家數共93萬2,341家,營收淨額約64兆元,全年所得額約4兆元,扣除免稅所得及虧損扣除額後,課稅所得額約2.9兆元,應納稅額約5,544億元。

財政部表示,營所稅租稅減免包含「獎勵免稅所得」、「投資抵減」兩種。而108年度的獎勵免稅所得共2,169億元,其中有1,950億元是電子零組件製造業所貢獻,占比為89.9%。

官員表示,獎勵免稅所得主要為適用促產條例第9條,雖促產條例已於2010年廢止,但至今尚未真正「落日」,因為條例給予延遲免稅期間,近年仍有適用情形,但獎勵免稅所得已逐年減少,預計明年起才不會再出現適用促產條例案件。

另外投資抵減稅額方面,108年度共166億元,其中有153億元是營所稅投資抵減,13億元為未分配盈餘抵減。

官員表示,產創條例、生技新藥產業發展條例、促參法都有提供營所稅投資抵減,其中又以產創條例為大宗,適用產業以電腦、電子產品及光學製品製造業較多,占比約三成。而未分配盈餘抵減則以產創條例為主,適用產業以電子零組件製造業受惠最多,占比約五成六。

若以縣市觀察,由於多數大型企業總公司落在台北市,台北市申報家數占比雖僅二成,但卻貢獻了四成七的營收淨額、三成六的課稅所得及應納稅額。另外,新竹科學園區位於新竹市,電子業、電子零組件製造等科技業集中,新竹市的獎勵免稅所得占比達到全台的九成之多。

資料來源:經濟日報 2022.08.19

【記者:翁至威/台北報導】