(02)2299-1566

財稅新聞

[ 2022-06-14 ]

字體大小調整

公設保留地抵遺產稅 有眉角

收藏

列印

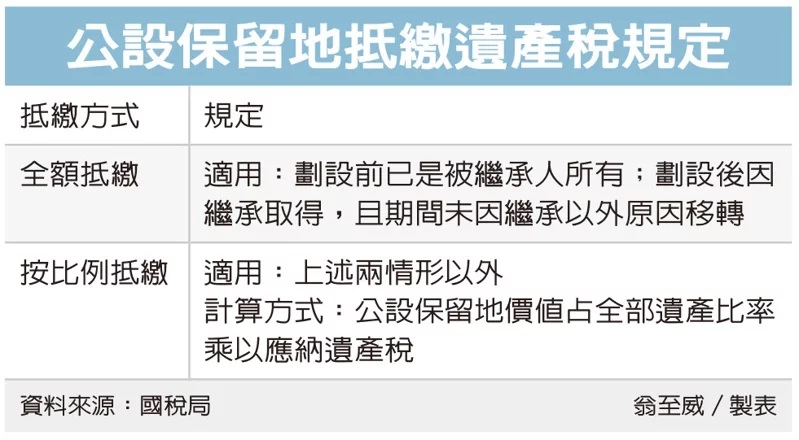

民眾要以被繼承人遺產中的公共設施保留地來抵繳遺產稅,分為可全額抵繳或按比例抵繳,財政部台北國稅局表示,兩大判斷關鍵在於被繼承人生前取得土地日期、取得原因。

《遺產及贈與稅法》規定,遺產稅應納稅額在30萬元以上,且納稅人繳納現金確實有困難時,可在期限內,就現金不足繳納部分,申請以遺產中的公設保留地抵繳遺產稅。

官員表示,為防杜有心人士透過低價買入公設保留地抵繳高額稅款的投機行為,遺贈稅法在2009年修法,限制公設保留地抵繳情形。

首先是可全額抵繳的情況,包括公設保留地在劃設之前,就已經是被繼承人所有;或是在劃設之後,因為繼承而轉移到被繼承人手中,且期間未曾以繼承以外的方式移轉,這兩種情況下都仍可全額抵減。

若為其他狀況,公設就應按比例抵繳。所謂比例,是指申請抵繳的公設保留地財產價值占全部遺產總額比率,再乘以應納遺產稅額,計算出可抵繳金額。

國稅局舉例,被繼承人甲君遺產稅經國稅局核定遺產總額為4,000萬元,應納稅額300萬元,甲君並未留下現金或存款,在死亡前兩年也無贈與繼承人現金或存款等情況,納稅人希望申請以甲君留下的土地抵繳稅款,這塊土地是在1963年劃設為公設保留地,核定價值為200萬元。

若甲君是在1971年從父親手中繼承這塊土地,而甲君的父親是在1956年買下土地,時間在被劃設為公設保留地之前,甲君又是因繼承取得,因此土地價值200萬元,可全額抵繳遺產稅。

但若甲君是在1971年透過買賣取得這塊土地,時間點在劃設為公設保留地後,且取得方式為買賣,只能按比例抵繳,土地占遺產總額比率5%,乘以應納遺產稅300萬元,僅可抵繳遺產稅15萬元。

國稅局表示,納稅人申請實物抵繳時,若無法取得全體繼承人同意,可依遺贈稅法規定,由繼承人過半數及其應繼分合計過半數同意,或繼承人應繼分合計逾三分之二同意,在納稅期限內提出申請,以免逾期加徵滯納金及利息,影響權益。

資料來源:經濟日報 2022.06.14

【記者翁至威/台北報導】

《遺產及贈與稅法》規定,遺產稅應納稅額在30萬元以上,且納稅人繳納現金確實有困難時,可在期限內,就現金不足繳納部分,申請以遺產中的公設保留地抵繳遺產稅。

官員表示,為防杜有心人士透過低價買入公設保留地抵繳高額稅款的投機行為,遺贈稅法在2009年修法,限制公設保留地抵繳情形。

首先是可全額抵繳的情況,包括公設保留地在劃設之前,就已經是被繼承人所有;或是在劃設之後,因為繼承而轉移到被繼承人手中,且期間未曾以繼承以外的方式移轉,這兩種情況下都仍可全額抵減。

若為其他狀況,公設就應按比例抵繳。所謂比例,是指申請抵繳的公設保留地財產價值占全部遺產總額比率,再乘以應納遺產稅額,計算出可抵繳金額。

國稅局舉例,被繼承人甲君遺產稅經國稅局核定遺產總額為4,000萬元,應納稅額300萬元,甲君並未留下現金或存款,在死亡前兩年也無贈與繼承人現金或存款等情況,納稅人希望申請以甲君留下的土地抵繳稅款,這塊土地是在1963年劃設為公設保留地,核定價值為200萬元。

若甲君是在1971年從父親手中繼承這塊土地,而甲君的父親是在1956年買下土地,時間在被劃設為公設保留地之前,甲君又是因繼承取得,因此土地價值200萬元,可全額抵繳遺產稅。

但若甲君是在1971年透過買賣取得這塊土地,時間點在劃設為公設保留地後,且取得方式為買賣,只能按比例抵繳,土地占遺產總額比率5%,乘以應納遺產稅300萬元,僅可抵繳遺產稅15萬元。

國稅局表示,納稅人申請實物抵繳時,若無法取得全體繼承人同意,可依遺贈稅法規定,由繼承人過半數及其應繼分合計過半數同意,或繼承人應繼分合計逾三分之二同意,在納稅期限內提出申請,以免逾期加徵滯納金及利息,影響權益。

資料來源:經濟日報 2022.06.14

【記者翁至威/台北報導】