(02)2299-1566

財稅新聞

[ 2022-05-23 ]

字體大小調整

營所稅收入漏報 常見三疏失

收藏

列印

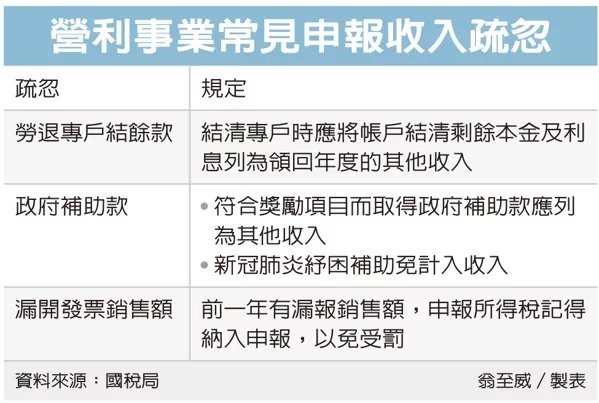

所得稅申報季,財政部北區國稅局提醒營利事業,有三種收入容易漏報或疏忽,包括領回勞工退休準備專戶結餘款、取得政府補助款、前一年短漏開發票銷售額等,提醒企業辦理結算申報時特別留意,以免被補稅處罰。

首先是結清勞工退休準備金帳戶後,領回餘款應記得列入其他收入。

國稅局表示,企業依據《勞動基準法》規定提撥至專戶的勞工退休準備金金額,可依《所得稅法》規定,限額內列報為提撥年度費用,不過往後年度發生解散,或已無適用員工而結清專戶時,也應將帳戶結清剩餘本金及利息,列報為領回年度的其他收入。

國稅局舉例,甲公司在2020年領回勞退準備金帳戶賸餘款,本金加利息共386萬元,被國稅局查到未申報為其他收入,導致短漏報所得,被補稅77萬餘元,並依稅法規定處罰46萬餘元。

其次,企業也要留意因符合政府獎勵項目而取得補助款,記得列為收入。

國稅局表示,近來政府為推動國內文創產業發展,積極提供各項經費補助,營利事業若符合獎勵項目而取得政府補助款,記得在取得年度列報為其他收入,以免遭補稅及處罰。

不過若受到新冠肺炎影響,依照紓困振興條例、傳染病防治法或其他法律規定,從政府領取的補貼、補助、津貼、獎勵及補償等,則免納所得稅,這方面補助款就免列為收入。

第三,國稅局也提醒營利事業,去年若有被查到短漏開發票,記得要將銷售額併入營所稅結算申報。

國稅局表示,營業稅是每兩個月申報一次,而營所稅則是在隔年5月報稅季辦理結算申報,營利事業若被查獲當年度有短漏開統一發票,營業稅部分雖會被補稅及處罰鍰,但營所稅部分因還未到申報期,只要記得在隔年申報時併入申報,就不會因漏報所得,又被國稅局罰一次。

資料來源:經濟日報 2022.05.23

【記者翁至威/台北報導】

首先是結清勞工退休準備金帳戶後,領回餘款應記得列入其他收入。

國稅局表示,企業依據《勞動基準法》規定提撥至專戶的勞工退休準備金金額,可依《所得稅法》規定,限額內列報為提撥年度費用,不過往後年度發生解散,或已無適用員工而結清專戶時,也應將帳戶結清剩餘本金及利息,列報為領回年度的其他收入。

國稅局舉例,甲公司在2020年領回勞退準備金帳戶賸餘款,本金加利息共386萬元,被國稅局查到未申報為其他收入,導致短漏報所得,被補稅77萬餘元,並依稅法規定處罰46萬餘元。

其次,企業也要留意因符合政府獎勵項目而取得補助款,記得列為收入。

國稅局表示,近來政府為推動國內文創產業發展,積極提供各項經費補助,營利事業若符合獎勵項目而取得政府補助款,記得在取得年度列報為其他收入,以免遭補稅及處罰。

不過若受到新冠肺炎影響,依照紓困振興條例、傳染病防治法或其他法律規定,從政府領取的補貼、補助、津貼、獎勵及補償等,則免納所得稅,這方面補助款就免列為收入。

第三,國稅局也提醒營利事業,去年若有被查到短漏開發票,記得要將銷售額併入營所稅結算申報。

國稅局表示,營業稅是每兩個月申報一次,而營所稅則是在隔年5月報稅季辦理結算申報,營利事業若被查獲當年度有短漏開統一發票,營業稅部分雖會被補稅及處罰鍰,但營所稅部分因還未到申報期,只要記得在隔年申報時併入申報,就不會因漏報所得,又被國稅局罰一次。

資料來源:經濟日報 2022.05.23

【記者翁至威/台北報導】