(02)2299-1566

財稅新聞

[ 2022-02-09 ]

字體大小調整

企業房地合一2.0 列最低稅負

收藏

列印

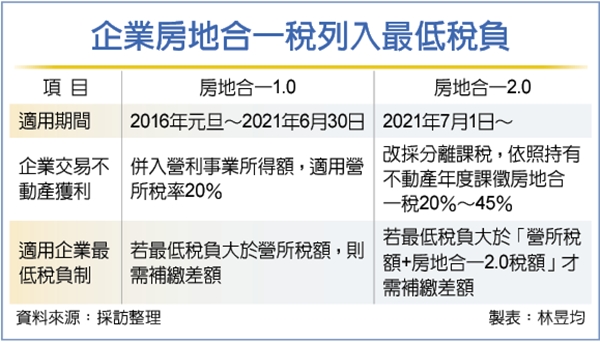

為抑制炒房現象,財政部8日表示,我國自2021年7月推動房地合一2.0,企業房地合一稅率從併計營所稅改為分離課稅,因應稅制調整,財政部即日起預告修正施行細則,將企業房地合一稅列入台版最低稅負制減項,避免企業因投資不動產而落入最低稅負課稅情況,預計2月底上路。

立院2021年下半年三讀通過兩大租稅優惠法案,包括延長生技醫藥產業發展條例優惠至2031年底,還有延長產創條例的5G與智慧機械投資抵減優惠期限至2024年底;另我國也啟動房地合一2.0新制。

為因應稅制變化,財政部近日預告「所得基本稅額條例施行細則」部分條文修正草案,明訂各類延長的租稅優惠列入台版企業最低稅負制範圍內,而分離課稅的房地合一稅額則列為減項。

所謂台版企業最低稅負制為我國企業如果有投資股票、期貨賺取價差所得、海外OBU、OIU、OSU等所得、租稅優惠免稅所得等,必須全數納入台版最低稅負制計稅。

依規定,企業各項課稅所得額與免稅所得合計後減除50萬元免稅額,餘額適用12%稅率,以做為最低稅負。

若台版企業最低稅負大於企業當年度在台要繳的「營所稅+房地合一2.0稅額」,則企業必須補繳差額稅款。

官員指出,過去在房地合一1.0期間,企業投資不動產獲利皆併入營利事業所得,適用營所稅率20%,所以在計算最低稅負制較無困難。

本次房地合一2.0稅制上路後,企業交易不動產獲利改為分離課稅、適用20%~45%房地合一稅率,官員指出,必須修正施行細,企業才能將房地合一稅額也列入減項。

在施行細則上路前,企業無法將房地合一2.0稅額做為最低稅負制減項,如果是以投資不動產獲利的企業,很容易落入最低稅負制課稅範圍。

但本次施行細則上路後,企業即可將房地合一2.0稅額做為最低稅負制減項,相對來說不易落入最低稅負制課稅範圍。

月底上路,企業交易不動產獲利改採分離課稅,適用20~45%稅率。圖/本報資料照片

資料來源:工商時報 2022.02.09

【林昱均】

立院2021年下半年三讀通過兩大租稅優惠法案,包括延長生技醫藥產業發展條例優惠至2031年底,還有延長產創條例的5G與智慧機械投資抵減優惠期限至2024年底;另我國也啟動房地合一2.0新制。

為因應稅制變化,財政部近日預告「所得基本稅額條例施行細則」部分條文修正草案,明訂各類延長的租稅優惠列入台版企業最低稅負制範圍內,而分離課稅的房地合一稅額則列為減項。

所謂台版企業最低稅負制為我國企業如果有投資股票、期貨賺取價差所得、海外OBU、OIU、OSU等所得、租稅優惠免稅所得等,必須全數納入台版最低稅負制計稅。

依規定,企業各項課稅所得額與免稅所得合計後減除50萬元免稅額,餘額適用12%稅率,以做為最低稅負。

若台版企業最低稅負大於企業當年度在台要繳的「營所稅+房地合一2.0稅額」,則企業必須補繳差額稅款。

官員指出,過去在房地合一1.0期間,企業投資不動產獲利皆併入營利事業所得,適用營所稅率20%,所以在計算最低稅負制較無困難。

本次房地合一2.0稅制上路後,企業交易不動產獲利改為分離課稅、適用20%~45%房地合一稅率,官員指出,必須修正施行細,企業才能將房地合一稅額也列入減項。

在施行細則上路前,企業無法將房地合一2.0稅額做為最低稅負制減項,如果是以投資不動產獲利的企業,很容易落入最低稅負制課稅範圍。

但本次施行細則上路後,企業即可將房地合一2.0稅額做為最低稅負制減項,相對來說不易落入最低稅負制課稅範圍。

月底上路,企業交易不動產獲利改採分離課稅,適用20~45%稅率。圖/本報資料照片

資料來源:工商時報 2022.02.09

【林昱均】