(02)2299-1566

財稅新聞

[ 2021-12-30 ]

字體大小調整

新創併購 將享租稅優惠

收藏

列印

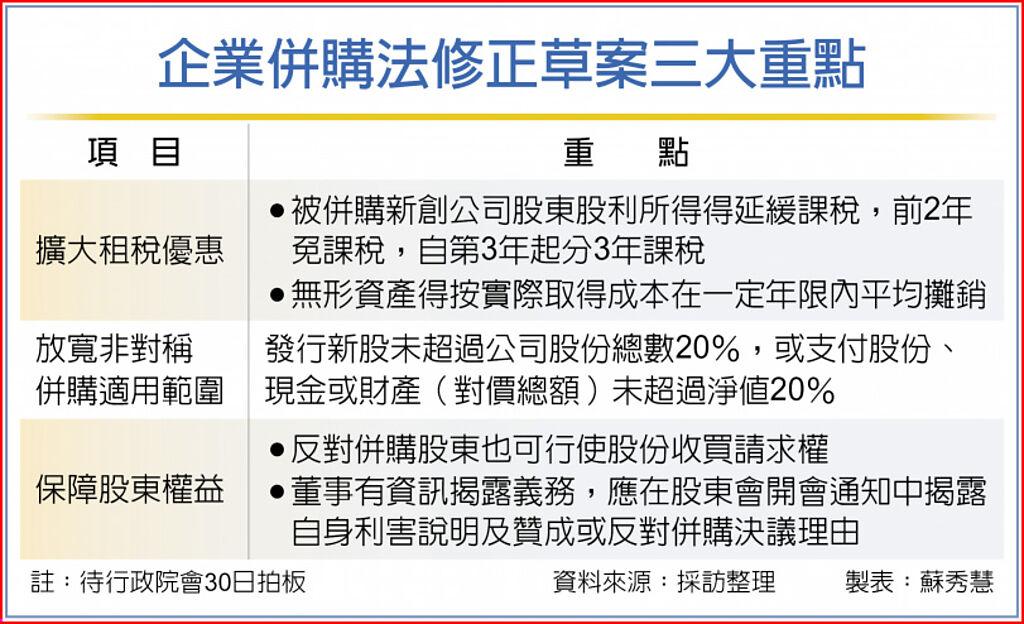

新創併購祭租稅優惠利多!行政院會30日將拍板《企業併購法》修正案,為促進新創事業併購,被併購企業如屬設立未滿五年且未公開發行新創公司,其股東因併購取得的股利所得,可選擇延緩課稅,前二年免課稅,自第三年起分三年課稅,以利併購案進行。

行政院官員表示,這次企併法修正將改善併購新創公司的租稅環境;併購新創產生的無形資產可以平均攤銷;放寬非對稱併購(俗稱大鯨魚公司併購小蝦米公司)適用範圍,都有利於新創事業的發展。

目前甲公司併購乙新創公司,乙新創公司股東獲配併購對價(股份對價)超過原始出資額,超過部分的金額屬於股利所得,應在當年度課徵所得稅。但新創的個人股東只是取得股票,並未實際取得現金,卻要在併購當年度立即課稅,影響股東對併購案的意願。

因此,經濟部提出企併法修正案,新增被併購新創公司股東之股利所得緩課條款,規定股利所得可選擇全數延緩繳稅,自取得年度次年起五年內課徵所得稅。換句話說,可緩課五年。

不過,行政院審查時,財政部認為緩課五年究竟何時開始課徵有疑義,負責審查的政委兼國發會主委龔明鑫建議,前二年免課稅,自第三年起分三年課稅,也就是在第三、第四和第五年平均課稅,並獲財經部會一致共識。修正草案也增訂公司因併購而取得的無形資產,得按實際取得成本在一定年限內平均攤銷,以減輕併購成本。

無形資產包含營業權、著作權、商標權、專利權、積體電路電路布局權、植物品種權、漁業權、礦業權、水權、營業秘密、電腦軟體及各種特許權。其中,著作權攤銷年限為15年;營業權、營業秘密及電腦軟體為10年;其他無形資產為公司合併取得後剩餘法定享有年數,如發明專利權為20年。

此外,修正案放寬非對稱併購(大併小)適用範圍,條件除以淨值為計算基準比率由2%提高為20%外,非對稱併購兩項條件:發行新股未超過股份總數20%;支付股份、現金或財產未超過淨值20%,擇一即可適用非對稱併購,且僅須由董事會決議,毋須召開股東會,以加速併購程序。

資料來源:工商時報 2021.12.30

【蘇秀慧】

行政院官員表示,這次企併法修正將改善併購新創公司的租稅環境;併購新創產生的無形資產可以平均攤銷;放寬非對稱併購(俗稱大鯨魚公司併購小蝦米公司)適用範圍,都有利於新創事業的發展。

目前甲公司併購乙新創公司,乙新創公司股東獲配併購對價(股份對價)超過原始出資額,超過部分的金額屬於股利所得,應在當年度課徵所得稅。但新創的個人股東只是取得股票,並未實際取得現金,卻要在併購當年度立即課稅,影響股東對併購案的意願。

因此,經濟部提出企併法修正案,新增被併購新創公司股東之股利所得緩課條款,規定股利所得可選擇全數延緩繳稅,自取得年度次年起五年內課徵所得稅。換句話說,可緩課五年。

不過,行政院審查時,財政部認為緩課五年究竟何時開始課徵有疑義,負責審查的政委兼國發會主委龔明鑫建議,前二年免課稅,自第三年起分三年課稅,也就是在第三、第四和第五年平均課稅,並獲財經部會一致共識。修正草案也增訂公司因併購而取得的無形資產,得按實際取得成本在一定年限內平均攤銷,以減輕併購成本。

無形資產包含營業權、著作權、商標權、專利權、積體電路電路布局權、植物品種權、漁業權、礦業權、水權、營業秘密、電腦軟體及各種特許權。其中,著作權攤銷年限為15年;營業權、營業秘密及電腦軟體為10年;其他無形資產為公司合併取得後剩餘法定享有年數,如發明專利權為20年。

此外,修正案放寬非對稱併購(大併小)適用範圍,條件除以淨值為計算基準比率由2%提高為20%外,非對稱併購兩項條件:發行新股未超過股份總數20%;支付股份、現金或財產未超過淨值20%,擇一即可適用非對稱併購,且僅須由董事會決議,毋須召開股東會,以加速併購程序。

資料來源:工商時報 2021.12.30

【蘇秀慧】