(02)2299-1566

財稅新聞

[ 2021-07-08 ]

字體大小調整

企業賣不動產 九情況免重稅

收藏

列印

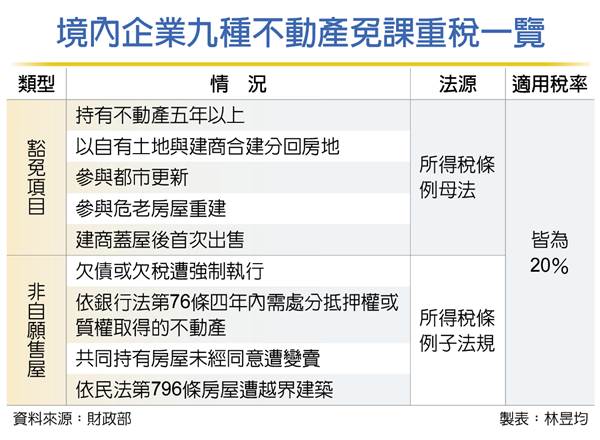

財政部南區國稅局7日指出,我國房地合一2.0自今年7月上路,針對短期不動產課35%以上重稅。不過,境內企業如果是持有不動產五年以上、非自願售屋(房屋遭越界建築等四種情況)、合建分屋、參與都更或危老重建、建商蓋屋後首次移轉等九種情況,皆適用20%稅率,免課短期重稅。

我國房地合一2.0於今年7月1日正式上路,課稅對象新增境內企業並調整短期持有年限,境內企業若出售2016年後取得不動產包括房地、地上權房屋、預售屋及其坐落基地、特定未上市櫃公司(半數以上價值為境內不動產)五成以上股權,持有二年內出售均課徵45%房地合一稅,超過二年、未逾五年出售皆課35%,持有五年以上則一律適用20%稅率,與房地合一1.0相同。

而房地合一2.0子法規也訂定境內企業四種非自願售屋情況,不論持有年限皆一律適用20%稅率,非自願售屋包括依銀行法第76條四年內需處分抵押權或質權取得的不動產、依民法第796條房屋遭越界建築、欠債或欠稅遭強制執行、依土地法第34條共同持有房屋未經同意遭變賣等四種情況。

此外,為鼓勵企業參與都更並排除建商,財政部另訂定境內企業四項豁免情況,若企業以自有土地與建商合建分回房地,或是參與都市更新、危老房屋重建等取得房地後首次移轉,還有建商蓋屋後首次出售等,皆不受房地合一2.0短期課重稅影響,一律適用20%稅率。

官員指出,境內企業在今年7月1日後交易2016年後取得房地,皆依照房地合一2.0規定逐案計稅,每年報稅季與營所稅合併報繳。至於2016年以前取得房地僅房屋交易所得計入營所稅適用20%稅率,不適用房地合一稅制。

但官員提醒,如果是獨資、合夥組織,房地交易所得將歸課到獨資資本主或依照合夥人比例列入個人稅負,今年7月1日後交易2016年後取得房地屬於個人房地合一2.0稅制,若是交易2016年前取得房地則為綜合所得稅的財產交易所得範圍,不計入營所稅。

資料來源:工商時報 2021.07.08

【記者/林昱均】

我國房地合一2.0於今年7月1日正式上路,課稅對象新增境內企業並調整短期持有年限,境內企業若出售2016年後取得不動產包括房地、地上權房屋、預售屋及其坐落基地、特定未上市櫃公司(半數以上價值為境內不動產)五成以上股權,持有二年內出售均課徵45%房地合一稅,超過二年、未逾五年出售皆課35%,持有五年以上則一律適用20%稅率,與房地合一1.0相同。

而房地合一2.0子法規也訂定境內企業四種非自願售屋情況,不論持有年限皆一律適用20%稅率,非自願售屋包括依銀行法第76條四年內需處分抵押權或質權取得的不動產、依民法第796條房屋遭越界建築、欠債或欠稅遭強制執行、依土地法第34條共同持有房屋未經同意遭變賣等四種情況。

此外,為鼓勵企業參與都更並排除建商,財政部另訂定境內企業四項豁免情況,若企業以自有土地與建商合建分回房地,或是參與都市更新、危老房屋重建等取得房地後首次移轉,還有建商蓋屋後首次出售等,皆不受房地合一2.0短期課重稅影響,一律適用20%稅率。

官員指出,境內企業在今年7月1日後交易2016年後取得房地,皆依照房地合一2.0規定逐案計稅,每年報稅季與營所稅合併報繳。至於2016年以前取得房地僅房屋交易所得計入營所稅適用20%稅率,不適用房地合一稅制。

但官員提醒,如果是獨資、合夥組織,房地交易所得將歸課到獨資資本主或依照合夥人比例列入個人稅負,今年7月1日後交易2016年後取得房地屬於個人房地合一2.0稅制,若是交易2016年前取得房地則為綜合所得稅的財產交易所得範圍,不計入營所稅。

資料來源:工商時報 2021.07.08

【記者/林昱均】