(02)2299-1566

財稅新聞

[ 2021-06-28 ]

字體大小調整

不得已賣屋能排除重稅?房地合一2.0懶人包

收藏

列印

Q:房地合一是什麼?1.0跟2.0差在哪邊?

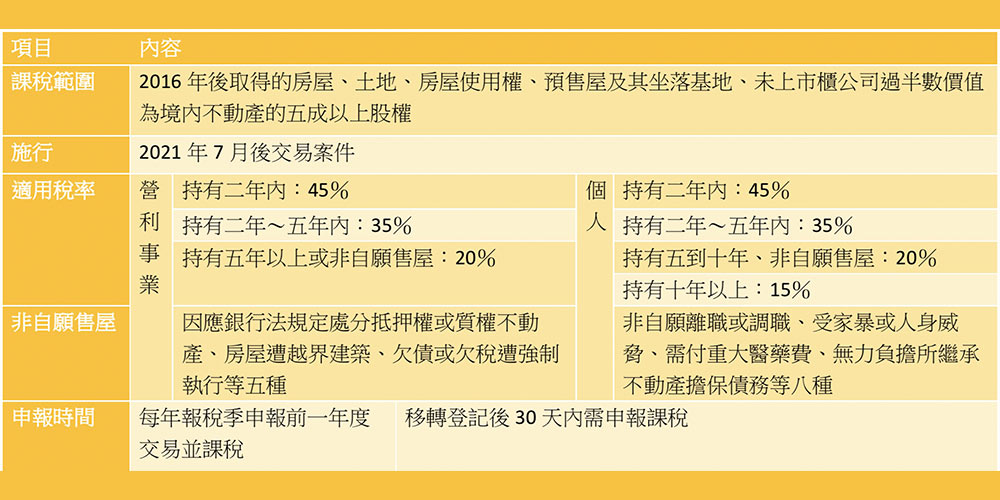

A:房地合一是針對2016年後取得房地、預售屋等交易標的,只要在2021年7月後有交易情況皆適用房地合一2.0稅制。至於2021年7月以前交易案件為房地合一1.0稅制。

房地合一跟一般常見的房屋稅(持有稅)不同,房地合一稅性質偏向於交易稅,在出售房地後,個人需在移轉登記後30天內申報,營利事業則按年申報,若出售房地有獲利必須繳稅,個人適用稅率多在10%~45%,營利事業則為20%~45%。

從房地合一1.0到2.0,主要為我國因應抑制炒作不動產風氣,自2020年啟動修法,2021年上半年三讀通過所得稅修正條例(房地合一2.0條款),將短期交易課重稅期間擴大至五年內、增列非自願售屋情況、將營利事業列入短期課重稅對象、不動產適用範圍擴大至預售屋及坐落基地,還有補足租稅漏洞。。

Q:個人適用房地合一稅率是多少?

A:房地合一2.0為個人出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年到十年為20%,十年以上為15%。

而過去1.0為個人出售持有一年內不動產適用45%稅率、持有一年到兩年內為35%,兩年到十年為20%,十年以上為15%。

Q:營利事業適用房地合一稅率為多少?

A:營利事業在房地合一2.0適用稅率為出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年以上皆為20%。

過去營利事業在房地合一1.0一律課20%稅負,相比之下,2.0稅負較高。

Q:適用房地合一不動產範圍包括哪些?

A:適用房地合一2.0的不動產包括2016年後取得房地、房屋使用權、預售屋及其坐落基地,還有未上市櫃公司過半數價值為境內不動產的五成以上股權交易,只要是2021年7月後交易案件皆適用。

相比之下,房地合一1.0只有2016年後取得房地、房屋使用權(僅個人),為2021年7月前交易案件適用。

至於2016年以前取得房屋則屬於財產交易所得範圍,須併入綜所稅適用5%~40%稅率,不適用房地合一稅;而出售2016年以前取得土地免課所得稅。

Q:如果是自住族或買賣房屋無獲利,會不會有影響?

A:房地合一2.0版修法重點在打擊短期炒作獲利者,如果是沒有獲利如賠本售屋免課房地合一稅,而買房後持有五年以上的自住族也不會受影響。

買賣房屋無獲利者:如果是買賣房地且未獲利,在我國所得稅概念等於是沒有所得,只需在期限內申報房地合一、但免課稅。

自住族:1.自住族持有房地並設籍六年以上,出售時可適用房地合一自住減免優惠,課稅所得在400萬元以下免稅,超出部分適用10%優惠稅率。2.自住族也可選用重購退稅優惠,賣低價屋換高價屋免課房地合一稅,反之則按比例退稅,但買屋及賣屋時間差需在兩年內,而且購入新屋後五年內不能做自住以外的用途。

Q:如果真的不得不賣屋,能不能排除適用短期交易課重稅?

A:法理不外乎人情,財政部認定各種真正有困難而不得不賣屋的情況,並公告「非自願售屋」情況,符合條件者可一律適用房地合一優惠稅率20%,不會受短期課重稅影響。

在營利事業方面,房地合一2.0訂定五種非自願售屋情況,不論年限皆可一律適用20%稅率。包括:1.因應銀行法第76條規定,金融機構需在四年內處分抵押權或質權之不動產。2.依民法第796條規定,房屋遭隔壁鄰居越界建築。3.營利事業欠債或欠稅,而且進入強制執行階段。4.依土地法第34條規定,營利事業與他人共同持有房屋在未經同意下遭變賣。5.營利事業參與都更或危老重建後,出售所分回房地。

在個人方面,房地合一2.0非自願售屋有八種情況,個人持有不動產十年內出售皆適用20%所得稅率,十年以上則適用15%稅率。包括:1.受家暴或人身安全威脅而搬家賣屋。2.非自願離職或調職。3.無力還債或補稅遭強制執行。4.負擔重大傷病醫藥費。5.房屋遭鄰居越界建築。6.共同持有房屋未經同意遭變賣。7.個人同時繼承房地與不動產擔保債務時,若無力償還該筆債務,可變賣房地還債。8.個人出售參與都更或危老重建分回房地。

相較過去房地合一1.0時期,個人非自願售屋多出繼承債務與都更分回房地等兩種情況,營利事業在1.0則沒有非自願售屋規範。

Q:房地合一2.0還有哪些規定?

A:除上述情況外,財政部也在房地合一2.0補足租稅漏洞。過去不肖人士逃漏房地合一稅有三招,包括刻意高報土地移轉現值躲避房地合一稅、虛報推計費用、以未上市櫃空殼公司股權交易規避房地合一稅,這次我國以修正土地漲價總數額減除規定、設定推計費用上限、將特定炒房用空殼公司列入課稅範圍,防堵租稅漏洞。

我國課徵房地合一稅是針對房地交易所得課稅,土地部分會減除已課過土增稅的土地移轉現值。但土增稅自用稅率僅10%,相比房地合一所得稅最高稅率45%更優惠,過去有民眾刻意高報公告土地現值,將房地交易多數金額集中在土地,房屋價值則較低,等於讓部分房地合一稅基從45%稅率降為10%。為防堵該漏洞,我國在房地合一2.0規定以交易當年度公告土地現值減除前次移轉現值所計算之土地漲價總數額為限,超過部分不能減除,僅能以實際繳納土增稅額列支。

而民眾在房地合一申報時,如果沒有提供交易的費用證明,像是代書費等,可採用推計費用率。但過去有民眾虛報推計費用,也就是虛報成本,減少房地合一稅基。本次財政部在房地合一2.0訂定將推計費用率從1.0版本的5%調降為3%,而且設置上限金額為新台幣30萬元,以符合真實交易情況,但民眾也可自行提出證明文件以核實認定。

另外,過去有不肖人士運用未上市櫃空殼公司收購不動產,再將公司以股權交易賣給下一個不動產買方,等於將房地合一稅轉換為未上市櫃證交所得(現停徵所得稅,自2021年起計入基本稅負),最高可將房地合一45%稅負降為0%。為防堵該漏洞,我國先後修正所得基本稅額條例與房地合一2.0,將2021年後未上市櫃證交所得計入基本稅負制適用20%稅率,另將未上市櫃公司過半數價值為境內不動產情況視為特定不動產,只要交易該類公司五成以上股份,將比照買賣不動產、一律適用房地合一稅。

資料來源:工商時報 2021.06.26

【記者/林昱均】

A:房地合一是針對2016年後取得房地、預售屋等交易標的,只要在2021年7月後有交易情況皆適用房地合一2.0稅制。至於2021年7月以前交易案件為房地合一1.0稅制。

房地合一跟一般常見的房屋稅(持有稅)不同,房地合一稅性質偏向於交易稅,在出售房地後,個人需在移轉登記後30天內申報,營利事業則按年申報,若出售房地有獲利必須繳稅,個人適用稅率多在10%~45%,營利事業則為20%~45%。

從房地合一1.0到2.0,主要為我國因應抑制炒作不動產風氣,自2020年啟動修法,2021年上半年三讀通過所得稅修正條例(房地合一2.0條款),將短期交易課重稅期間擴大至五年內、增列非自願售屋情況、將營利事業列入短期課重稅對象、不動產適用範圍擴大至預售屋及坐落基地,還有補足租稅漏洞。。

Q:個人適用房地合一稅率是多少?

A:房地合一2.0為個人出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年到十年為20%,十年以上為15%。

而過去1.0為個人出售持有一年內不動產適用45%稅率、持有一年到兩年內為35%,兩年到十年為20%,十年以上為15%。

Q:營利事業適用房地合一稅率為多少?

A:營利事業在房地合一2.0適用稅率為出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年以上皆為20%。

過去營利事業在房地合一1.0一律課20%稅負,相比之下,2.0稅負較高。

Q:適用房地合一不動產範圍包括哪些?

A:適用房地合一2.0的不動產包括2016年後取得房地、房屋使用權、預售屋及其坐落基地,還有未上市櫃公司過半數價值為境內不動產的五成以上股權交易,只要是2021年7月後交易案件皆適用。

相比之下,房地合一1.0只有2016年後取得房地、房屋使用權(僅個人),為2021年7月前交易案件適用。

至於2016年以前取得房屋則屬於財產交易所得範圍,須併入綜所稅適用5%~40%稅率,不適用房地合一稅;而出售2016年以前取得土地免課所得稅。

Q:如果是自住族或買賣房屋無獲利,會不會有影響?

A:房地合一2.0版修法重點在打擊短期炒作獲利者,如果是沒有獲利如賠本售屋免課房地合一稅,而買房後持有五年以上的自住族也不會受影響。

買賣房屋無獲利者:如果是買賣房地且未獲利,在我國所得稅概念等於是沒有所得,只需在期限內申報房地合一、但免課稅。

自住族:1.自住族持有房地並設籍六年以上,出售時可適用房地合一自住減免優惠,課稅所得在400萬元以下免稅,超出部分適用10%優惠稅率。2.自住族也可選用重購退稅優惠,賣低價屋換高價屋免課房地合一稅,反之則按比例退稅,但買屋及賣屋時間差需在兩年內,而且購入新屋後五年內不能做自住以外的用途。

Q:如果真的不得不賣屋,能不能排除適用短期交易課重稅?

A:法理不外乎人情,財政部認定各種真正有困難而不得不賣屋的情況,並公告「非自願售屋」情況,符合條件者可一律適用房地合一優惠稅率20%,不會受短期課重稅影響。

在營利事業方面,房地合一2.0訂定五種非自願售屋情況,不論年限皆可一律適用20%稅率。包括:1.因應銀行法第76條規定,金融機構需在四年內處分抵押權或質權之不動產。2.依民法第796條規定,房屋遭隔壁鄰居越界建築。3.營利事業欠債或欠稅,而且進入強制執行階段。4.依土地法第34條規定,營利事業與他人共同持有房屋在未經同意下遭變賣。5.營利事業參與都更或危老重建後,出售所分回房地。

在個人方面,房地合一2.0非自願售屋有八種情況,個人持有不動產十年內出售皆適用20%所得稅率,十年以上則適用15%稅率。包括:1.受家暴或人身安全威脅而搬家賣屋。2.非自願離職或調職。3.無力還債或補稅遭強制執行。4.負擔重大傷病醫藥費。5.房屋遭鄰居越界建築。6.共同持有房屋未經同意遭變賣。7.個人同時繼承房地與不動產擔保債務時,若無力償還該筆債務,可變賣房地還債。8.個人出售參與都更或危老重建分回房地。

相較過去房地合一1.0時期,個人非自願售屋多出繼承債務與都更分回房地等兩種情況,營利事業在1.0則沒有非自願售屋規範。

Q:房地合一2.0還有哪些規定?

A:除上述情況外,財政部也在房地合一2.0補足租稅漏洞。過去不肖人士逃漏房地合一稅有三招,包括刻意高報土地移轉現值躲避房地合一稅、虛報推計費用、以未上市櫃空殼公司股權交易規避房地合一稅,這次我國以修正土地漲價總數額減除規定、設定推計費用上限、將特定炒房用空殼公司列入課稅範圍,防堵租稅漏洞。

我國課徵房地合一稅是針對房地交易所得課稅,土地部分會減除已課過土增稅的土地移轉現值。但土增稅自用稅率僅10%,相比房地合一所得稅最高稅率45%更優惠,過去有民眾刻意高報公告土地現值,將房地交易多數金額集中在土地,房屋價值則較低,等於讓部分房地合一稅基從45%稅率降為10%。為防堵該漏洞,我國在房地合一2.0規定以交易當年度公告土地現值減除前次移轉現值所計算之土地漲價總數額為限,超過部分不能減除,僅能以實際繳納土增稅額列支。

而民眾在房地合一申報時,如果沒有提供交易的費用證明,像是代書費等,可採用推計費用率。但過去有民眾虛報推計費用,也就是虛報成本,減少房地合一稅基。本次財政部在房地合一2.0訂定將推計費用率從1.0版本的5%調降為3%,而且設置上限金額為新台幣30萬元,以符合真實交易情況,但民眾也可自行提出證明文件以核實認定。

另外,過去有不肖人士運用未上市櫃空殼公司收購不動產,再將公司以股權交易賣給下一個不動產買方,等於將房地合一稅轉換為未上市櫃證交所得(現停徵所得稅,自2021年起計入基本稅負),最高可將房地合一45%稅負降為0%。為防堵該漏洞,我國先後修正所得基本稅額條例與房地合一2.0,將2021年後未上市櫃證交所得計入基本稅負制適用20%稅率,另將未上市櫃公司過半數價值為境內不動產情況視為特定不動產,只要交易該類公司五成以上股份,將比照買賣不動產、一律適用房地合一稅。

資料來源:工商時報 2021.06.26

【記者/林昱均】