(02)2299-1566

財稅新聞

[ 2021-05-20 ]

字體大小調整

企業房地合一2.0 留意三新制

收藏

列印

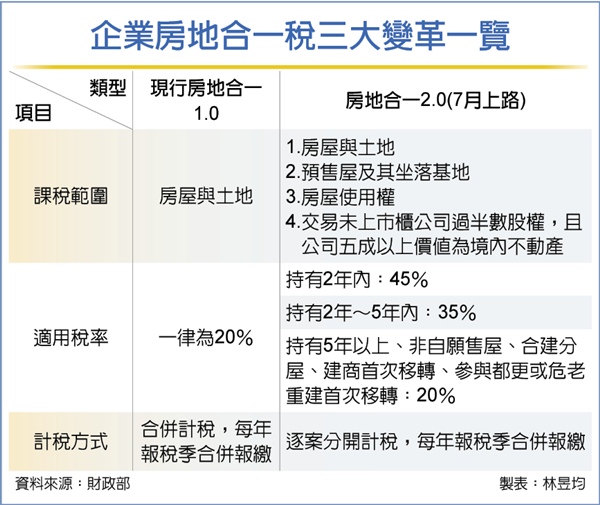

財政部國稅局指出,企業房地合一稅自今年7月後適用三大新制,包括課稅範圍擴大至房地、預售屋、價值五成以上皆為不動產的公司,同時將適用短期交易高稅率,另外計稅方式將改為逐案計稅、合併報繳。

因應立法院4月三讀通過所得稅法修正案,我國房地合一2.0自今年7月上路,官員表示,課稅範圍從原本的房屋與土地擴大至房地、房屋使用權、預售屋及其坐落基地,另若涉及交易未上市櫃公司過半數股份,且該營利事業的股權或出資額有五成以上價值為我國境內不動產構成,等於是不動產公司,同樣要列入房地合一2.0課稅範圍。

而企業房地合一稅率從1.0的20%改為短期交易高稅率,持有不動產2年內出售適用45%所得稅率、2~5年內35%、5年以上仍為20%。

官員提醒,企業若以自有土地與建商合建分回房地後交易、參與都更或危老重建取得房地後首次移轉、建商房屋建成後首次移轉,還有四種非自願因素如銀行法規定銀行4年內需處分抵押權或質權取得不動產、房屋遭他人越界建築、欠債或欠稅遭強制執行、共同持有房屋未經同意遭變賣等,不論年限,企業售屋可適用20%房地合一稅率。

另企業原本申報房地合一1.0採合併計稅與合併申報,因稅率皆為20%而不受影響。但房地合一2.0上路後,因我國將區分企業持有房屋年度與對應稅率,將改為逐案分開計稅,仍為每年5月合併報繳。

官員也表示,企業若有房地合一交易虧損,可比照營所稅,在當年度與後續10年內抵減房地合一所得額,等於是1+10年皆可適用房地合一虧損扣除額。

官員指出,營利事業最常詢問是獨資、合夥組織課稅規定,惟獨資與合夥組織房地所有權人皆為個人,應比照個人方式課稅,不計入獨資、合夥組織營利事業所得額。

資料來源:工商時報 2021.05.20

【記者/林昱均】

因應立法院4月三讀通過所得稅法修正案,我國房地合一2.0自今年7月上路,官員表示,課稅範圍從原本的房屋與土地擴大至房地、房屋使用權、預售屋及其坐落基地,另若涉及交易未上市櫃公司過半數股份,且該營利事業的股權或出資額有五成以上價值為我國境內不動產構成,等於是不動產公司,同樣要列入房地合一2.0課稅範圍。

而企業房地合一稅率從1.0的20%改為短期交易高稅率,持有不動產2年內出售適用45%所得稅率、2~5年內35%、5年以上仍為20%。

官員提醒,企業若以自有土地與建商合建分回房地後交易、參與都更或危老重建取得房地後首次移轉、建商房屋建成後首次移轉,還有四種非自願因素如銀行法規定銀行4年內需處分抵押權或質權取得不動產、房屋遭他人越界建築、欠債或欠稅遭強制執行、共同持有房屋未經同意遭變賣等,不論年限,企業售屋可適用20%房地合一稅率。

另企業原本申報房地合一1.0採合併計稅與合併申報,因稅率皆為20%而不受影響。但房地合一2.0上路後,因我國將區分企業持有房屋年度與對應稅率,將改為逐案分開計稅,仍為每年5月合併報繳。

官員也表示,企業若有房地合一交易虧損,可比照營所稅,在當年度與後續10年內抵減房地合一所得額,等於是1+10年皆可適用房地合一虧損扣除額。

官員指出,營利事業最常詢問是獨資、合夥組織課稅規定,惟獨資與合夥組織房地所有權人皆為個人,應比照個人方式課稅,不計入獨資、合夥組織營利事業所得額。

資料來源:工商時報 2021.05.20

【記者/林昱均】