(02)2299-1566

財稅新聞

[ 2021-05-20 ]

字體大小調整

商家停業 營業稅二點注意

收藏

列印

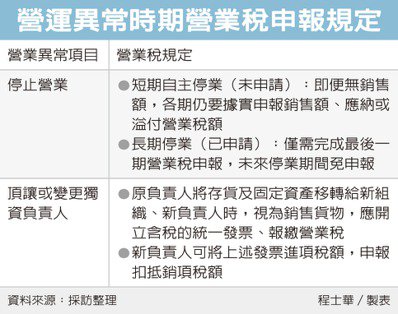

疫情期間做生意不容易,目前有使用統一發票的營業人,如果營業狀況面臨異常,留意二點規定:首先,即便商號暫時停業,整期銷售額為零,當期仍要如實申報銷售額與營業稅額;其次,如果獨資商號頂讓,商號資產的移轉視為銷售行為,須開立統一發票。

近來本土疫情嚴峻,全國都升級三級疫情警戒,商家實體交易也遭受重挫,財政部高雄國稅局指出,很多營業人詢問,像是消費者不願上門、平時接不到訂單等,如果商號已經面臨停業,不再有交易額,是否還要申報營業稅?

官員指出,凡是使用的發票的營業人,當期就算沒有購買統一發票、沒有銷售額,都還是有按期申報營業稅的義務,須依《加值型及非加值型營業稅法》第35條規定,在營業稅申報期限(每個單數月1日至15日之間),填寫「營業人銷售額與稅額申報書」向國稅局申報銷售額、應納或溢付營業稅額。

在疫情影響下,官員表示,商家如果短期自行停業,未向國稅局報備,還是要依以上規定辦理。

但如果判斷停業期間較長,主動提出停業申請,官員指出,此種情形就只要申報停業前最後一期營業稅即可,針對停業案件,國稅局也會輔導商家提前報繳,5-6月期的案件,如果近日已經停業,不必等到7月才申報。

官員指出,另外還有一種情形,商家選擇結束營業,並將現有營業用資產,全部頂讓給新東家,此時也要留意營業稅的規定。

官員表示,獨資組織營利事業轉讓或變更負責人時,原負責人若將存貨及固定資產移轉與新組織或新負責人,應視為銷售貨物,開立含稅的統一發票,並依法報繳營業稅。

不過,對於新負責人而言,受讓人取得該項頂讓過程的發票,相關進項稅額,還是可以依法扣抵銷項稅額。

資料來源:經濟日報 2021.05.20

【記者程士華/台北報導】

近來本土疫情嚴峻,全國都升級三級疫情警戒,商家實體交易也遭受重挫,財政部高雄國稅局指出,很多營業人詢問,像是消費者不願上門、平時接不到訂單等,如果商號已經面臨停業,不再有交易額,是否還要申報營業稅?

官員指出,凡是使用的發票的營業人,當期就算沒有購買統一發票、沒有銷售額,都還是有按期申報營業稅的義務,須依《加值型及非加值型營業稅法》第35條規定,在營業稅申報期限(每個單數月1日至15日之間),填寫「營業人銷售額與稅額申報書」向國稅局申報銷售額、應納或溢付營業稅額。

在疫情影響下,官員表示,商家如果短期自行停業,未向國稅局報備,還是要依以上規定辦理。

但如果判斷停業期間較長,主動提出停業申請,官員指出,此種情形就只要申報停業前最後一期營業稅即可,針對停業案件,國稅局也會輔導商家提前報繳,5-6月期的案件,如果近日已經停業,不必等到7月才申報。

官員指出,另外還有一種情形,商家選擇結束營業,並將現有營業用資產,全部頂讓給新東家,此時也要留意營業稅的規定。

官員表示,獨資組織營利事業轉讓或變更負責人時,原負責人若將存貨及固定資產移轉與新組織或新負責人,應視為銷售貨物,開立含稅的統一發票,並依法報繳營業稅。

不過,對於新負責人而言,受讓人取得該項頂讓過程的發票,相關進項稅額,還是可以依法扣抵銷項稅額。

資料來源:經濟日報 2021.05.20

【記者程士華/台北報導】