(02)2299-1566

財稅新聞

[ 2020-11-02 ]

字體大小調整

企業申報災損 留意期限

收藏

列印

天有不測風雲,民眾或企業若遭逢地震、水災、火災等不可抗力災害,而造成災損,在申報營所稅或綜所稅時,都可核實將災害損失列為費用、損失或列舉扣除,但要記得在災害發生的30日內向國稅局報備,並記得拍照,確保自身權益。

日前南部地區發生地震,近日也有知名企業廠房慘遭祝融之災,國稅局接獲不少納稅人詢問,遭逢天災、火災等災害,導致損失,是否可以將損失用來抵稅?

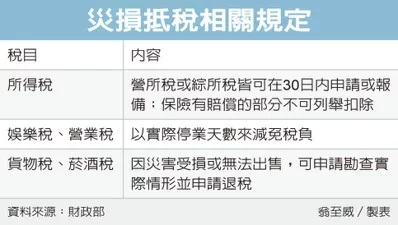

財政部高雄國稅局表示,無論是企業營所稅、個人綜所稅都有相關機制。以企業而言,可在30日內填寫申請書,請稽徵機關派員勘查,或是報稅時提出確實證據,來核認災害損失。

像是建築物等資產有部分遭受災損,應按照損害部分占比,依帳面未折減餘額來計算,列為當年度損失;若商品、原物料損壞,則依據帳據來核實認定;假設有員工因災害傷亡,由公司支付的醫藥費、喪葬費等,應取得醫院出具的證明。

個人綜所稅也是一樣,無論是本人、配偶或受扶養親屬受到不可抗力災害,而蒙受損失,也可在災害發生後30日內檢附清單及證明文件,例如受災照片、受災修復費用的發票或收據等,向稽徵機關報備,隔年報稅時即可列舉扣除。

國稅局也指出,營所稅、綜所稅都一樣,受有保險賠償的部分,就不得再列為費用、損失或列舉扣除。

除了所得稅之外,財政部表示,房屋稅也可依據損害情形來減徵或免徵;地價稅方面,如因山崩、地層下陷等導致土地無法使用,可免徵地價稅;車輛受災導致無法使用,可依據實際使用日數來課徵牌照稅,若當年度已繳納,也可退稅。

至於娛樂稅、營業稅,商家因受災情影響導致無法營業,則可以實際停業天數來減免稅負,或依稽徵機關勘查情形來斟酌減免;若因災害導致貨物或菸酒受損或無法出售,也可申請勘查實際受影響情形,向稽徵機關或海關申請退稅。

資料來源:經濟日報 2020.11.02

【記者翁至威/台北報導】

日前南部地區發生地震,近日也有知名企業廠房慘遭祝融之災,國稅局接獲不少納稅人詢問,遭逢天災、火災等災害,導致損失,是否可以將損失用來抵稅?

財政部高雄國稅局表示,無論是企業營所稅、個人綜所稅都有相關機制。以企業而言,可在30日內填寫申請書,請稽徵機關派員勘查,或是報稅時提出確實證據,來核認災害損失。

像是建築物等資產有部分遭受災損,應按照損害部分占比,依帳面未折減餘額來計算,列為當年度損失;若商品、原物料損壞,則依據帳據來核實認定;假設有員工因災害傷亡,由公司支付的醫藥費、喪葬費等,應取得醫院出具的證明。

個人綜所稅也是一樣,無論是本人、配偶或受扶養親屬受到不可抗力災害,而蒙受損失,也可在災害發生後30日內檢附清單及證明文件,例如受災照片、受災修復費用的發票或收據等,向稽徵機關報備,隔年報稅時即可列舉扣除。

國稅局也指出,營所稅、綜所稅都一樣,受有保險賠償的部分,就不得再列為費用、損失或列舉扣除。

除了所得稅之外,財政部表示,房屋稅也可依據損害情形來減徵或免徵;地價稅方面,如因山崩、地層下陷等導致土地無法使用,可免徵地價稅;車輛受災導致無法使用,可依據實際使用日數來課徵牌照稅,若當年度已繳納,也可退稅。

至於娛樂稅、營業稅,商家因受災情影響導致無法營業,則可以實際停業天數來減免稅負,或依稽徵機關勘查情形來斟酌減免;若因災害導致貨物或菸酒受損或無法出售,也可申請勘查實際受影響情形,向稽徵機關或海關申請退稅。

資料來源:經濟日報 2020.11.02

【記者翁至威/台北報導】