(02)2299-1566

財稅新聞

[ 2020-08-27 ]

字體大小調整

房地合一稅成本認列 兩模式

收藏

列印

繼承或受贈不動產,若是無償取得,在申報房地合一稅時,還是可以列報房屋評定現值、公告土地現值兩項成本。南區國稅局表示,民眾也不用擔心房地現值過低,國稅局可依照消費者物價指數的變化,讓申報人調整節稅成本。

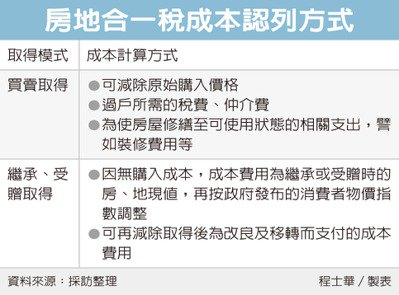

官員表示,2016年以後才過戶到名下的不動產,個人出售時要依照取得的方式來計算成本,依據《所得稅法》第14-4條的規定,通常因一般買賣而取得的不動產,原始取得的成本,也就是原本購入的價格,還可以再列報其他為了讓房屋修繕至可使用狀態的費用,譬如過戶所需的稅費、仲介費,及後續使用前的裝修費用等。

但如果是近年因繼承或受贈取得的不動產時,就跟一般買賣不同。官員表示,因為沒有購入成本,因此房地合一稅的成本費用要另計,用賣出時的成交價額,減除繼承或受贈時的房、地現值,再按政府發布的消費者物價指數,調整後作為出售成本;取得後為改良及移轉而支付的成本費用,也可以再減除。

官員表示,最近處理一個舊案,陳先生於2017年出售2016年由陳爸爸贈與的不動產,忘記申報房地合一稅,後來被國稅局依房地現值與物價指數算出應納稅額。

然而陳先生不滿意,拿出陳爸爸在2011年購入不動產的契約,主張原始取得成本幾乎為國稅局核算的四倍,不想用房地現值來計算成本。官員表示,全案經過復查、訴願程序之後,還是依法按照國稅局的計算方式課稅,駁回陳家人的主張。

官員強調,按房地現值計算成本,是因原繼承及贈與時,課徵的遺產稅或贈與稅,就是用房地現值計算,以免這筆房地被課過遺贈稅後,又被重複課徵所得稅。

資料來源:經濟日報 2020.08.27

【記者程士華/台北報導】

官員表示,2016年以後才過戶到名下的不動產,個人出售時要依照取得的方式來計算成本,依據《所得稅法》第14-4條的規定,通常因一般買賣而取得的不動產,原始取得的成本,也就是原本購入的價格,還可以再列報其他為了讓房屋修繕至可使用狀態的費用,譬如過戶所需的稅費、仲介費,及後續使用前的裝修費用等。

但如果是近年因繼承或受贈取得的不動產時,就跟一般買賣不同。官員表示,因為沒有購入成本,因此房地合一稅的成本費用要另計,用賣出時的成交價額,減除繼承或受贈時的房、地現值,再按政府發布的消費者物價指數,調整後作為出售成本;取得後為改良及移轉而支付的成本費用,也可以再減除。

官員表示,最近處理一個舊案,陳先生於2017年出售2016年由陳爸爸贈與的不動產,忘記申報房地合一稅,後來被國稅局依房地現值與物價指數算出應納稅額。

然而陳先生不滿意,拿出陳爸爸在2011年購入不動產的契約,主張原始取得成本幾乎為國稅局核算的四倍,不想用房地現值來計算成本。官員表示,全案經過復查、訴願程序之後,還是依法按照國稅局的計算方式課稅,駁回陳家人的主張。

官員強調,按房地現值計算成本,是因原繼承及贈與時,課徵的遺產稅或贈與稅,就是用房地現值計算,以免這筆房地被課過遺贈稅後,又被重複課徵所得稅。

資料來源:經濟日報 2020.08.27

【記者程士華/台北報導】