(02)2299-1566

財稅新聞

[ 2020-05-05 ]

字體大小調整

新增保留盈餘 課稅準則拍板

收藏

列印

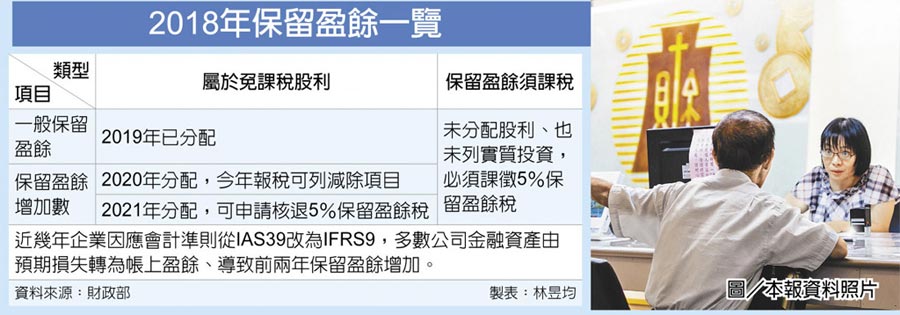

新增盈餘該怎麼課稅,已經明朗!財政部指出,今年企業要申報2018年保留盈餘,但當時台企從會計準則IAS39改為IFRS9,部分盈餘較晚認列。財政部近日公告函釋指出,如果保留盈餘調整後增加、並做股利分配,可列減除項目免稅。

IAS39與IFRS9的差異主要在於「預期信用損失模式」,過去IAS39是等到損失發生時才會列在帳上,但是IFRS9是從企業取得金融資產時就進入風險評估階段。

按照IFRS9準則,企業在投資初期就要認列未來12個月內可能發生違約而無法收回的款項,如果金融資產的信用風險增加,還要事先列出未來數年的預期損失。

然而,在2018~2019年國際經濟穩健成長下,多數企業的金融資產投資多有所獲利,這時公司採用IFRS9計算、帳上就從預期損失轉為獲利,企業今年在追溯調整2018年度保留盈餘時,往往會有淨增加的情況。

官員表示,依照我國所得稅法規定,當公司帳上多出了一筆保留盈餘時,如果公司沒有做股利分配或其他投資,2018年的保留盈餘就必須課徵保留盈餘稅5%。

不過,若公司後續將這筆淨增加的保留盈餘拿來做股利分配,在稅務上就已經變成股利而非保留盈餘,自然免課保留盈餘稅。

因此,財政部發函釋明訂,企業如果因會計準則導致保留盈餘淨增加,必須課徵保留盈餘稅;然而,企業若今年決定拿這筆保留盈餘做股利分配,報稅時可申請減除稅負;若為明年分配股利,可申請更正退稅。

舉例來說,台企追溯調整2018年度保留盈餘,若有淨增加、但2019年時未將這筆保留盈餘用在股利分配,則今年報稅時必須繳納5%保留盈餘稅。

不過,如果台企今年決定將這筆保留盈餘分配給股東,台企只要向國稅局申請更正2018年度未分配盈餘申報書,免再繳保留盈餘稅。

如果台企今年先繳保留盈餘稅、明年才把2018年度未分配盈餘分配股利,可向國稅局申請核退稅負。

資料來源:工商時報 2020.05.05

【林昱均】

IAS39與IFRS9的差異主要在於「預期信用損失模式」,過去IAS39是等到損失發生時才會列在帳上,但是IFRS9是從企業取得金融資產時就進入風險評估階段。

按照IFRS9準則,企業在投資初期就要認列未來12個月內可能發生違約而無法收回的款項,如果金融資產的信用風險增加,還要事先列出未來數年的預期損失。

然而,在2018~2019年國際經濟穩健成長下,多數企業的金融資產投資多有所獲利,這時公司採用IFRS9計算、帳上就從預期損失轉為獲利,企業今年在追溯調整2018年度保留盈餘時,往往會有淨增加的情況。

官員表示,依照我國所得稅法規定,當公司帳上多出了一筆保留盈餘時,如果公司沒有做股利分配或其他投資,2018年的保留盈餘就必須課徵保留盈餘稅5%。

不過,若公司後續將這筆淨增加的保留盈餘拿來做股利分配,在稅務上就已經變成股利而非保留盈餘,自然免課保留盈餘稅。

因此,財政部發函釋明訂,企業如果因會計準則導致保留盈餘淨增加,必須課徵保留盈餘稅;然而,企業若今年決定拿這筆保留盈餘做股利分配,報稅時可申請減除稅負;若為明年分配股利,可申請更正退稅。

舉例來說,台企追溯調整2018年度保留盈餘,若有淨增加、但2019年時未將這筆保留盈餘用在股利分配,則今年報稅時必須繳納5%保留盈餘稅。

不過,如果台企今年決定將這筆保留盈餘分配給股東,台企只要向國稅局申請更正2018年度未分配盈餘申報書,免再繳保留盈餘稅。

如果台企今年先繳保留盈餘稅、明年才把2018年度未分配盈餘分配股利,可向國稅局申請核退稅負。

資料來源:工商時報 2020.05.05

【林昱均】