(02)2299-1566

財稅新聞

[ 2020-04-24 ]

字體大小調整

營所稅申報 三大提醒

收藏

列印

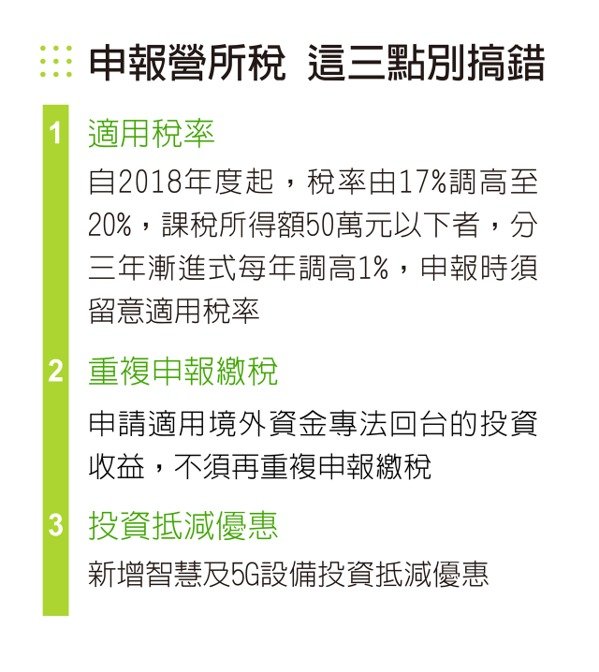

營所稅報稅季即將到來,相較2018年而言,2019年整體稅制變革不大,但仍有三點新規及變化,包括適用稅率、投資抵減優惠,以及境外資金專法的適用,納稅人於今年報稅時務必留意新規適用情形。

一、適用稅率別搞錯

營所稅稅率自2018年度起,自17%調高至20%,惟減輕低獲利企業之稅負及提供調整適應期,針對課稅所得額在50萬元以下的營利事業,規定分三年漸進式每年調高1%,即2018年度稅率為18%、2019年度稅率為19%,2020年度以後始按20%稅率課稅,故納稅人今年申報時,記得留意適用稅率之改變。

二、申請適用境外資金專法回台之投資收益,免再重複申報繳稅

企業已於去年依《境外資金匯回管理運用及課稅條例》申請且匯回之境外轉投資收益,僅須按8%稅率課徵完稅,且今年申報營所稅時,免再依《所得基本稅額條例》、《台灣地區與大陸地區人民關係條例》及《所得稅法》規定課稅。

不過要小心的是,須留意若境外已納稅額,也不得主張扣抵享受節稅。

三、新增智慧及5G設備投資抵減優惠

為鼓勵企業智慧升級轉型,並帶動5G等產業發展,《產業創新條例》於2019年7月3日增訂第10條之1,規定自2019年1月1日起,企業投資於智慧機械或5G相關設備、技術或技術服務,其支出於同一課稅年度內達100萬元以上,並符合相關規定者,其支出得申請適用投資抵減。

抵減率採二擇一方式,可選擇「支出金額5%全數抵減於當年度」或「支出金額3%自當年度起三年內抵減於各年度」,且以不超過當年度應納營利事業所得稅額30%為限。

資料來源:安永聯合會計師事務所稅務服務部執業 2020.04.23

【會計師/楊建華】

一、適用稅率別搞錯

營所稅稅率自2018年度起,自17%調高至20%,惟減輕低獲利企業之稅負及提供調整適應期,針對課稅所得額在50萬元以下的營利事業,規定分三年漸進式每年調高1%,即2018年度稅率為18%、2019年度稅率為19%,2020年度以後始按20%稅率課稅,故納稅人今年申報時,記得留意適用稅率之改變。

二、申請適用境外資金專法回台之投資收益,免再重複申報繳稅

企業已於去年依《境外資金匯回管理運用及課稅條例》申請且匯回之境外轉投資收益,僅須按8%稅率課徵完稅,且今年申報營所稅時,免再依《所得基本稅額條例》、《台灣地區與大陸地區人民關係條例》及《所得稅法》規定課稅。

不過要小心的是,須留意若境外已納稅額,也不得主張扣抵享受節稅。

三、新增智慧及5G設備投資抵減優惠

為鼓勵企業智慧升級轉型,並帶動5G等產業發展,《產業創新條例》於2019年7月3日增訂第10條之1,規定自2019年1月1日起,企業投資於智慧機械或5G相關設備、技術或技術服務,其支出於同一課稅年度內達100萬元以上,並符合相關規定者,其支出得申請適用投資抵減。

抵減率採二擇一方式,可選擇「支出金額5%全數抵減於當年度」或「支出金額3%自當年度起三年內抵減於各年度」,且以不超過當年度應納營利事業所得稅額30%為限。

資料來源:安永聯合會計師事務所稅務服務部執業 2020.04.23

【會計師/楊建華】