(02)2299-1566

財稅新聞

[ 2019-12-06 ]

字體大小調整

生技新藥抵稅 留意限制

收藏

列印

北區國稅局表示,生技新藥公司用於投資研究發展及人才培訓的支出,最高可以抵減每一年度50%應納營利事業所得稅額,但是要留意研發投資的認定,只限於尚未投入生產的前端研發成本;若是購買已經具商品化價值的專利權,相關權利金支出就不能抵減稅額。

根據《生技新藥產業發展條例》第5條規定,企業若向經濟部申請審定為生技新藥公司,可在研發及人才培訓支出的35%限度內,抵減營所稅額,每一年度得抵減總額,最高上限可以達到當年度應納營所稅額50%。

官員指出,近期查核某生技公司2017年度營所稅申報案時發現,這間公司列報兩項適用投資抵減的研發支出,其中一筆是購買專為研發所需的專利權,當年度攤折或支付費用共1.8億元;另一筆是這家公司為提升生產品質,因而引進國外已開發完成的專利權所用技術,其費用為1.5億元。

官員指出,對國稅局而言,1.5億元的支出,並不是專供研究發展所支付權利金費用,也不屬於抵減範疇,不能適用投資抵減。

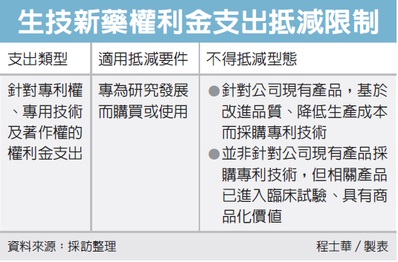

官員指出,《生技新藥公司研究與發展及人才培訓支出適用投資抵減辦法》第6條規定,能夠作為研發支出的權利金,必須用於購買專為研發的專利權、專用技術及著作權;為了生產商品而購買專利權價款,並不屬於可以抵減的研發支出項目。

官員表示,《所得稅法》第4條也有規定,營利事業因引進新生產技術或產品,或因改進產品品質、降低生產成本,而使用外國營利事業所有的專利權、商標權及各種特許權利,這筆權利金本身就有免稅的規定;又依據財政部2007年函釋,已經進到臨床試驗的產品專利,也屬於這項免稅範圍。

官員表示,從相關法規及函釋可以發現,那筆款項已經享受過租稅優惠,因此不能再列為研發支出抵減所得稅。

對於生技新藥公司而言,關鍵點在於這項專利所投入的研發項目,是否已經「正式商品化」,如果是為了現有商品,或是目標專利已經在臨床實驗中,具有商品化的價值,就不能列為研發抵減的支出。

資料來源:經濟日報 2019.12.06

【記者程士華/台北報導】

根據《生技新藥產業發展條例》第5條規定,企業若向經濟部申請審定為生技新藥公司,可在研發及人才培訓支出的35%限度內,抵減營所稅額,每一年度得抵減總額,最高上限可以達到當年度應納營所稅額50%。

官員指出,近期查核某生技公司2017年度營所稅申報案時發現,這間公司列報兩項適用投資抵減的研發支出,其中一筆是購買專為研發所需的專利權,當年度攤折或支付費用共1.8億元;另一筆是這家公司為提升生產品質,因而引進國外已開發完成的專利權所用技術,其費用為1.5億元。

官員指出,對國稅局而言,1.5億元的支出,並不是專供研究發展所支付權利金費用,也不屬於抵減範疇,不能適用投資抵減。

官員指出,《生技新藥公司研究與發展及人才培訓支出適用投資抵減辦法》第6條規定,能夠作為研發支出的權利金,必須用於購買專為研發的專利權、專用技術及著作權;為了生產商品而購買專利權價款,並不屬於可以抵減的研發支出項目。

官員表示,《所得稅法》第4條也有規定,營利事業因引進新生產技術或產品,或因改進產品品質、降低生產成本,而使用外國營利事業所有的專利權、商標權及各種特許權利,這筆權利金本身就有免稅的規定;又依據財政部2007年函釋,已經進到臨床試驗的產品專利,也屬於這項免稅範圍。

官員表示,從相關法規及函釋可以發現,那筆款項已經享受過租稅優惠,因此不能再列為研發支出抵減所得稅。

對於生技新藥公司而言,關鍵點在於這項專利所投入的研發項目,是否已經「正式商品化」,如果是為了現有商品,或是目標專利已經在臨床實驗中,具有商品化的價值,就不能列為研發抵減的支出。

資料來源:經濟日報 2019.12.06

【記者程士華/台北報導】