(02)2299-1566

財稅新聞

[ 2024-08-15 ]

字體大小調整

囤房稅 新增三類房屋排除計算範圍

收藏

列印

供災民居住、產業園區廠商與地方政府議定後出租、法人包租代管

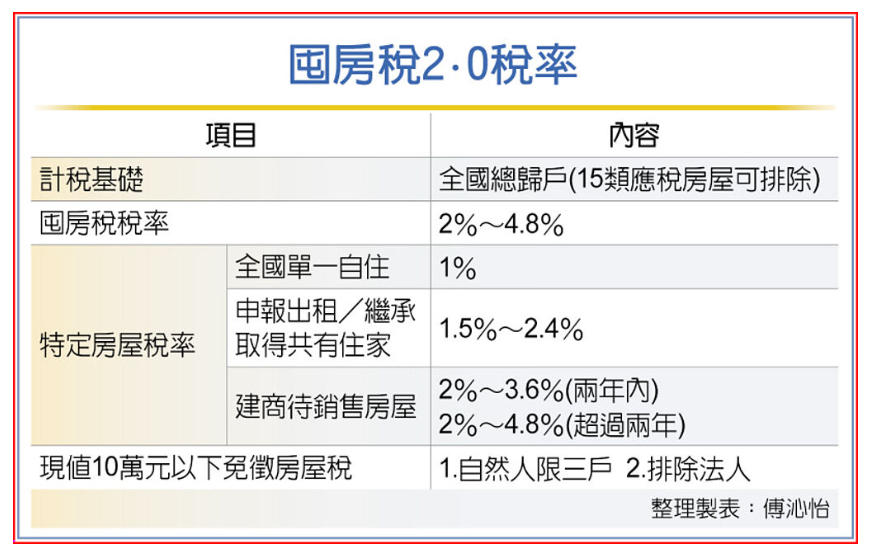

可不必被計算為「囤房」的房屋種類由12項擴增至15項。財政部14日公告,新增供災民居住房屋、產業園區廠商與地方政府議定後出租房屋,以及法人包租代管房屋三類,可不必在計算囤房稅時納入,並追溯至7月1日生效。

財政部說明,新增的三大類,第一是機關團體興建且無償供行政院公告災區受災居民居住使用的房屋;二是原本包租代管僅限個人可免納囤房,本次新增所有權為法人者可適用。三是部分地方政府為增加房屋供給,會和轄內產業園區廠商約定,由廠商興建房屋,但保留一定比重出租,這部分出租的房屋,也可免納入囤房的計算範圍。

依《房屋稅條例》,原本即有12類房屋可不計入「納稅義務人全國總持有非自住住家用應稅房屋戶數且不適用差別稅率」,像是公有房屋、社會住宅和個人所有權房屋包租貸款等,本次新增出項後,即有15類房屋可免計囤房稅。

財政部舉例說,納稅義務人如在全國持有非自住住家用房屋計六戶(即囤房六戶),其中兩戶出租,一戶符合《住宅法》第19條規定興辦的社會住宅,另一戶符合《租賃住宅市場發展及管理條例》的租賃住宅,則這兩戶可不適用差別稅率。

上述例子,該納稅義務人於全國持有非自住住家用房屋適用差別稅率,以四戶而非六戶計算。

目前經財政部公告的15類:

一、是供住家使用的公有房屋;

二、是社會住宅;

三、是符合租賃住宅市場發展及管理條例規定的租賃住宅(個人包租代管);

四、是勞工宿舍及其附設員工餐廳。

五、是停車場;

六、是公同共有房屋;

七、是經目的事業主管機關許可的長照機構及老人福利機構;

八、是史蹟及文化景觀;

九、是公建房屋;

十、是管委會等公設;

十一、是不堪居住房屋;

十二、則是其他經財政部核定房屋。

財政部說明,本次新增的三項,多由地方提出,原本應屬於其他經財政部核定房屋,為免掛一漏萬,且相關房屋數雖沒很多但也不是完全沒有,因此條文中增列這三款。

資料來源:工商時報

【傅沁怡】

財政部說明,新增的三大類,第一是機關團體興建且無償供行政院公告災區受災居民居住使用的房屋;二是原本包租代管僅限個人可免納囤房,本次新增所有權為法人者可適用。三是部分地方政府為增加房屋供給,會和轄內產業園區廠商約定,由廠商興建房屋,但保留一定比重出租,這部分出租的房屋,也可免納入囤房的計算範圍。

依《房屋稅條例》,原本即有12類房屋可不計入「納稅義務人全國總持有非自住住家用應稅房屋戶數且不適用差別稅率」,像是公有房屋、社會住宅和個人所有權房屋包租貸款等,本次新增出項後,即有15類房屋可免計囤房稅。

財政部舉例說,納稅義務人如在全國持有非自住住家用房屋計六戶(即囤房六戶),其中兩戶出租,一戶符合《住宅法》第19條規定興辦的社會住宅,另一戶符合《租賃住宅市場發展及管理條例》的租賃住宅,則這兩戶可不適用差別稅率。

上述例子,該納稅義務人於全國持有非自住住家用房屋適用差別稅率,以四戶而非六戶計算。

目前經財政部公告的15類:

一、是供住家使用的公有房屋;

二、是社會住宅;

三、是符合租賃住宅市場發展及管理條例規定的租賃住宅(個人包租代管);

四、是勞工宿舍及其附設員工餐廳。

五、是停車場;

六、是公同共有房屋;

七、是經目的事業主管機關許可的長照機構及老人福利機構;

八、是史蹟及文化景觀;

九、是公建房屋;

十、是管委會等公設;

十一、是不堪居住房屋;

十二、則是其他經財政部核定房屋。

財政部說明,本次新增的三項,多由地方提出,原本應屬於其他經財政部核定房屋,為免掛一漏萬,且相關房屋數雖沒很多但也不是完全沒有,因此條文中增列這三款。

資料來源:工商時報

【傅沁怡】