(02)2299-1566

財稅新聞

[ 2023-10-31 ]

字體大小調整

繼承遲延利息 巨額所得稅上身

收藏

列印

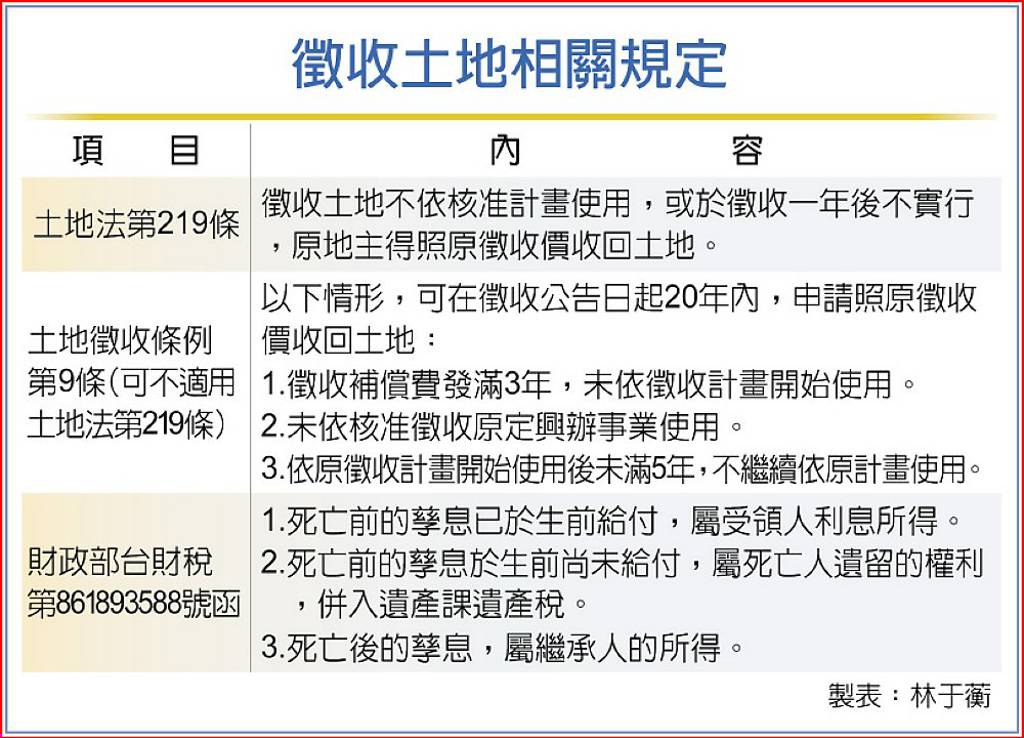

被繼承人死後發放的法定遲延利息,不算遺產,要併入繼承人年度所得課綜所稅。有位民眾的祖父生前跟政府打了10多年收回徵收地官司,一直到該民眾繼承後判決才確定,政府雖一次給付多年遲延利息3千萬元,卻也因利息算所得,一次又被課走821萬元稅金。

一位蕭姓女子的祖父生前有一筆土地,被彰化縣政府依都市計畫新設校地徵收,後來因縣府未於核准計畫期限前依徵收計畫使用,她的祖父於是在91年間向縣府申請照原徵收價額收回土地,但被縣府駁回,於是雙方打起行政訴訟。

訴訟期間,蕭女祖父於95年死亡,官司改由蕭女承受,最後法官於105年判決蕭女勝訴,命縣府賠償蕭女4,627萬餘元的損害賠償金及按年息百分之5計算的利息3,001萬餘元,款項於107年給付。

後來蕭女在申報107年度綜所稅時,僅列報有取得損害賠償金及利息,但利息未繳納所得稅,於是國稅局重新核算綜合所得淨額3,010萬餘元,應補稅額821萬餘元。蕭女不服提起復查及訴願均遭駁回,於是提起訴訟,一路告到最高行政法院。

蕭女主張,賠償金跟遲延利息是她的祖父因收回被徵收土地事件對縣府的損害賠償債權,依所得稅法第4條規定,均應屬免納所得稅範圍。

蕭女強調,遲延利息是按期計算的金額,原應按期給付,卻因縣府怠於按期給付,以致累積為一次性的總額給付,造成單年度所領取的金額必須按最高課稅級距40%計算。因此,如果無法按逐年扣繳所得稅,扣繳義務人也應是縣府,再由縣府依情形向她追償。

中區國稅局主張,蕭女因繼承她祖父財產上一切權利義務,該遲延利息的請求權是在105年11月法院判決確定才具體存在,並由蕭女受領。因此,判決確定前的203萬餘元利息可列入她祖父的遺產,但剩餘3,001萬餘元就屬她祖父死後所產生的所得,應課徵年度所得稅。

最高行政法院認為,法定遲延利息是金錢債務因給付遲延,債務人所應付的利息,是屬於原本債權所產生經濟成果的代替,自應成為課稅所得的範圍。另外,被繼承人死亡時,其權利能力消滅,無法為權利主體,繼承人就繼承事實發生後遺產所生的孳息,也不在遺產範圍,而屬於繼承人的所得。據此,最高法院駁回蕭女的訴訟。

資料來源:工商時報 2023.10.31

【記者/林于蘅】

一位蕭姓女子的祖父生前有一筆土地,被彰化縣政府依都市計畫新設校地徵收,後來因縣府未於核准計畫期限前依徵收計畫使用,她的祖父於是在91年間向縣府申請照原徵收價額收回土地,但被縣府駁回,於是雙方打起行政訴訟。

訴訟期間,蕭女祖父於95年死亡,官司改由蕭女承受,最後法官於105年判決蕭女勝訴,命縣府賠償蕭女4,627萬餘元的損害賠償金及按年息百分之5計算的利息3,001萬餘元,款項於107年給付。

後來蕭女在申報107年度綜所稅時,僅列報有取得損害賠償金及利息,但利息未繳納所得稅,於是國稅局重新核算綜合所得淨額3,010萬餘元,應補稅額821萬餘元。蕭女不服提起復查及訴願均遭駁回,於是提起訴訟,一路告到最高行政法院。

蕭女主張,賠償金跟遲延利息是她的祖父因收回被徵收土地事件對縣府的損害賠償債權,依所得稅法第4條規定,均應屬免納所得稅範圍。

蕭女強調,遲延利息是按期計算的金額,原應按期給付,卻因縣府怠於按期給付,以致累積為一次性的總額給付,造成單年度所領取的金額必須按最高課稅級距40%計算。因此,如果無法按逐年扣繳所得稅,扣繳義務人也應是縣府,再由縣府依情形向她追償。

中區國稅局主張,蕭女因繼承她祖父財產上一切權利義務,該遲延利息的請求權是在105年11月法院判決確定才具體存在,並由蕭女受領。因此,判決確定前的203萬餘元利息可列入她祖父的遺產,但剩餘3,001萬餘元就屬她祖父死後所產生的所得,應課徵年度所得稅。

最高行政法院認為,法定遲延利息是金錢債務因給付遲延,債務人所應付的利息,是屬於原本債權所產生經濟成果的代替,自應成為課稅所得的範圍。另外,被繼承人死亡時,其權利能力消滅,無法為權利主體,繼承人就繼承事實發生後遺產所生的孳息,也不在遺產範圍,而屬於繼承人的所得。據此,最高法院駁回蕭女的訴訟。

資料來源:工商時報 2023.10.31

【記者/林于蘅】