(02)2299-1566

財稅新聞

[ 2022-06-21 ]

字體大小調整

企業列報轉投資虧損 三重點

收藏

列印

稅局提醒注意事項 1.列損應以實現者為限 2.須備齊相關證明文件 3.留意認列時間點

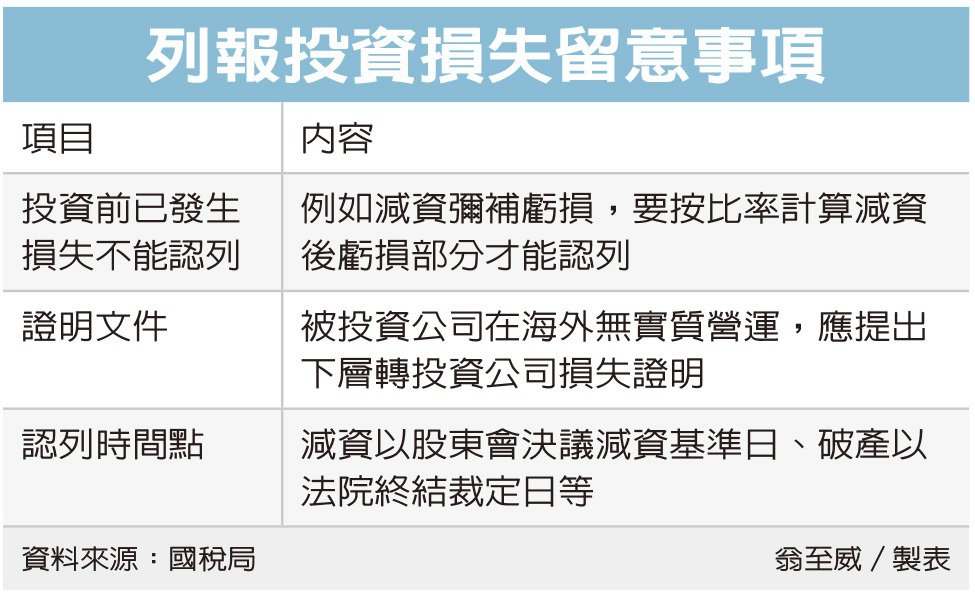

首先,營利事業列報投資損失,應以實現者為限,也就是被投資事業營運發生虧損,導致原出資額實際折減,才可列報投資損失。因此,若是在投資前已發生的損失,而非投資後所發生,這部分就不得認列。

以被投資公司減資而言,在計算時,記得投資前所發生虧損,不得列入計算。

舉例來說,甲公司2020年2月以1,000萬元購買乙公司30%股權,乙公司在甲投資前帳載累積虧損5,000萬元,甲投資後仍無力回天,2020年發生虧損2,500萬元,乙公司在2021年6月辦理減資彌補虧損7,500萬元,減資比率為93.75%。

甲公司在計算2021年可列報的投資損失時,先計算出投資後虧損占減資前累積虧損比例(2,500萬元÷7,500萬元)為三分之一,再以實際投資成本1,000萬元×減資比率93.75%、再乘以三分之一,算出可列報投資損失為312.5萬元。

其次要留意相關證明文件。國稅局表示,依據營所稅查核準則規定,營利事業列報投資損失,應準備被投資事業的減資彌補虧損、合併、破產、清算等證明文件。

而實務上常有台商透過租稅天堂等第三地轉投資中國大陸或其他國家,要列報未實質營運的第三地虧損時,國稅局會要求提供下層轉投資、具實質營運的公司發生損失的相關證明,並有駐外使領館、商務代表或外貿機關驗證或證明;若位於大陸,則應有陸委會、海基會等團體證明。

第三在認列時間點方面,國稅局表示,如因被投資公司減資補虧損,導致投資損失,若須主管機關核准,以核准後股東會決議減資的基準日;若無須主管機關核准,以股東會決議減資基準日為準。

但若是法院裁定重整、並辦理減資,則以法院裁定重整計畫所訂的減資基準日為認列時間點。

此外若因合併發生投資損失,認列時間點以合併基準日為準;若因破產導致虧損,以法院破產終結裁定日為準;因清算發生投資損失,則以清算人依法辦理清算完結,結算表冊等經股東或股東會承認之日為準。

資料來源:經濟日報 2022.06.21

【記者翁至威/台北報導】

首先,營利事業列報投資損失,應以實現者為限,也就是被投資事業營運發生虧損,導致原出資額實際折減,才可列報投資損失。因此,若是在投資前已發生的損失,而非投資後所發生,這部分就不得認列。

以被投資公司減資而言,在計算時,記得投資前所發生虧損,不得列入計算。

舉例來說,甲公司2020年2月以1,000萬元購買乙公司30%股權,乙公司在甲投資前帳載累積虧損5,000萬元,甲投資後仍無力回天,2020年發生虧損2,500萬元,乙公司在2021年6月辦理減資彌補虧損7,500萬元,減資比率為93.75%。

甲公司在計算2021年可列報的投資損失時,先計算出投資後虧損占減資前累積虧損比例(2,500萬元÷7,500萬元)為三分之一,再以實際投資成本1,000萬元×減資比率93.75%、再乘以三分之一,算出可列報投資損失為312.5萬元。

其次要留意相關證明文件。國稅局表示,依據營所稅查核準則規定,營利事業列報投資損失,應準備被投資事業的減資彌補虧損、合併、破產、清算等證明文件。

而實務上常有台商透過租稅天堂等第三地轉投資中國大陸或其他國家,要列報未實質營運的第三地虧損時,國稅局會要求提供下層轉投資、具實質營運的公司發生損失的相關證明,並有駐外使領館、商務代表或外貿機關驗證或證明;若位於大陸,則應有陸委會、海基會等團體證明。

第三在認列時間點方面,國稅局表示,如因被投資公司減資補虧損,導致投資損失,若須主管機關核准,以核准後股東會決議減資的基準日;若無須主管機關核准,以股東會決議減資基準日為準。

但若是法院裁定重整、並辦理減資,則以法院裁定重整計畫所訂的減資基準日為認列時間點。

此外若因合併發生投資損失,認列時間點以合併基準日為準;若因破產導致虧損,以法院破產終結裁定日為準;因清算發生投資損失,則以清算人依法辦理清算完結,結算表冊等經股東或股東會承認之日為準。

資料來源:經濟日報 2022.06.21

【記者翁至威/台北報導】