(02)2299-1566

財稅新聞

[ 2022-05-30 ]

字體大小調整

出售受贈房地 留意成本認定

收藏

列印

民眾出售受贈房地,若為適用房地合一案件,應留意成本認定方式。財政部台北國稅局表示,差別在於贈與人是否為配偶,以及贈與人一開始取得房地方式,主要可分為三種情形。

房地合一稅的計算是用出售時成交價格,減掉取得成本、相關費用、土地漲價總數額後餘額作為所得額,再依持有時間課徵不同稅率。

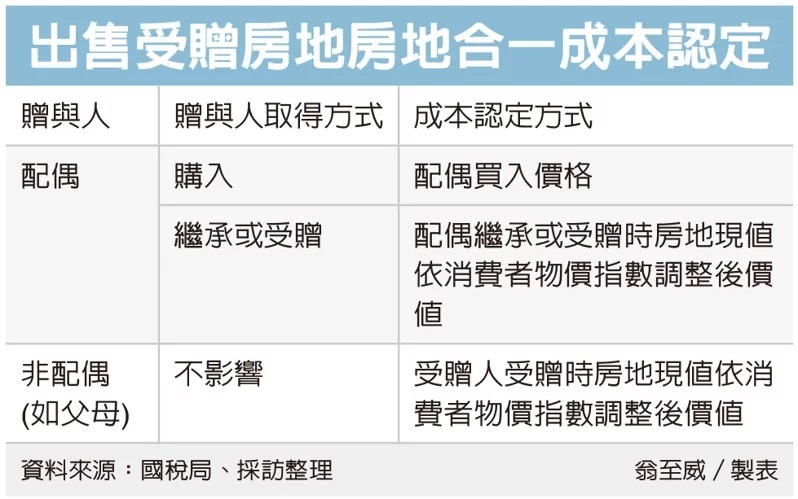

台北國稅局表示,出售受贈房地的成本認定,會依據贈與人是誰、贈與人取得方式而有所差異。首先,若為配偶贈與,假設先生贈送房地給太太,而先生一開始取得房地方式是花錢購入,後續太太出售房地時,是以先生原始購入的成本,作為計算房地合一稅的取得成本。

第二種狀況,同樣是配偶贈與,但先生的房地一開始是從第三人手中繼承或受贈取得,而非購入,後來贈送太太,太太出售房地時,就是以先生繼承或受贈時的房屋評定現值及公告土地現值,依政府發布的消費者物價指數調整後價值,作為取得成本。第三種情形,非配偶贈與,而是來自父母或第三人贈與,出售房地時成本認定,是以受贈時的房地現值依消費者物價指數調整後價值為準。

國稅局舉例,甲君2016年6月16日以總價1,050萬元購入宜蘭縣房地,又在2017年12月31日及2018年2月5日分別贈與房地給女兒乙君,贈與總額均未超過當年度贈與稅免稅額220萬元。後來女兒乙君在2021年9月19日以1,025萬元出售房地,申報房地交易所得時,誤以父親甲君原始購入價額1,050萬元列為取得成本,而申報為交易損失案件,結果被國稅局核定補稅。

國稅局解釋,非配偶贈與案件,依規定應以女兒乙君受贈時房地現值按消費者物價指數調整後價值360萬元為取得成本,再減除必要費用30萬元及土地漲價總數額6萬元,重行核定課稅所得額為629萬元(1025萬元-360萬元-30萬元-6萬元),按35%稅率計算補徵稅額220萬元。

國稅局呼籲個人出售受贈房地,若屬房地合一課徵範圍,無論交易是賺是賠,都要在期限內申報。

資料來源:經濟日報 2022.05.29

【記者:翁至威/台北報導】

房地合一稅的計算是用出售時成交價格,減掉取得成本、相關費用、土地漲價總數額後餘額作為所得額,再依持有時間課徵不同稅率。

台北國稅局表示,出售受贈房地的成本認定,會依據贈與人是誰、贈與人取得方式而有所差異。首先,若為配偶贈與,假設先生贈送房地給太太,而先生一開始取得房地方式是花錢購入,後續太太出售房地時,是以先生原始購入的成本,作為計算房地合一稅的取得成本。

第二種狀況,同樣是配偶贈與,但先生的房地一開始是從第三人手中繼承或受贈取得,而非購入,後來贈送太太,太太出售房地時,就是以先生繼承或受贈時的房屋評定現值及公告土地現值,依政府發布的消費者物價指數調整後價值,作為取得成本。第三種情形,非配偶贈與,而是來自父母或第三人贈與,出售房地時成本認定,是以受贈時的房地現值依消費者物價指數調整後價值為準。

國稅局舉例,甲君2016年6月16日以總價1,050萬元購入宜蘭縣房地,又在2017年12月31日及2018年2月5日分別贈與房地給女兒乙君,贈與總額均未超過當年度贈與稅免稅額220萬元。後來女兒乙君在2021年9月19日以1,025萬元出售房地,申報房地交易所得時,誤以父親甲君原始購入價額1,050萬元列為取得成本,而申報為交易損失案件,結果被國稅局核定補稅。

國稅局解釋,非配偶贈與案件,依規定應以女兒乙君受贈時房地現值按消費者物價指數調整後價值360萬元為取得成本,再減除必要費用30萬元及土地漲價總數額6萬元,重行核定課稅所得額為629萬元(1025萬元-360萬元-30萬元-6萬元),按35%稅率計算補徵稅額220萬元。

國稅局呼籲個人出售受贈房地,若屬房地合一課徵範圍,無論交易是賺是賠,都要在期限內申報。

資料來源:經濟日報 2022.05.29

【記者:翁至威/台北報導】