(02)2299-1566

財稅新聞

[ 2022-05-10 ]

字體大小調整

贈股票、房地產未過戶 可退稅

收藏

列印

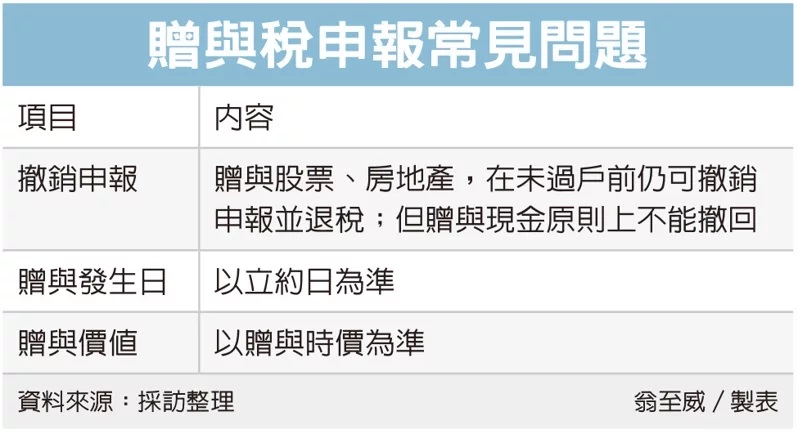

民眾贈與股票或房地產,在尚未過戶前,仍可向國稅局撤回贈與稅申報,並退還贈與稅;不過若是贈與現金,由於現金已經進入受贈人口袋,原則上就不能申請撤回,也不能退稅。

財政部高雄國稅局舉例,假設洪小姐今年4月將名下三家上市公司股票,贈與各1萬股給未婚夫,已申報贈與稅並繳稅完成,後來因故反悔,向國稅局詢問是否可撤回申報並退稅?

國稅局表示,根據民法規定,贈與物的權利尚未移轉前,可撤銷贈與,若一部分已經移轉,剩餘尚未移轉部分仍可撤銷。

另外,財政部也曾在1991年發布解釋函令,納稅人贈與股票,已申報、核定贈與稅後,在尚未辦妥股東名義變更登記前,如經查明贈與標的,仍屬於原贈與人所有,則可撤銷並退稅給納稅人。

國稅局表示,前述洪小姐案例,若尚未向三家公司股務辦妥股票過戶,股票仍在洪小姐手中,則可申請退稅。

官員表示,實務上因個人因素來辦理撤銷的案例,部分是情感因素,也有可能伴侶之間有結婚打算,未來登記成為彼此配偶後,配偶贈與可免稅,因此先行撤銷,待結婚後再行贈與。

官員提到,不只是股票,包括房屋、土地,在真正過戶到受贈人手中前,都還有反悔機會,可向國稅局申請撤銷並退稅;但若為現金贈與,基本上入賬就等於受贈人實際取得,報繳贈與稅後,原則上沒有反悔空間。

國稅局表示,正值防疫期間,建議納稅人若須撤回贈與稅申報,可透過網路辦理。

此外官員也提醒,今年發生的贈與免稅額為244萬元,比去年的220萬元還要高,不過民眾要特別留意「贈與發生日」認定,是以契約立約日為準,假設贈與行為是在去年12月底,而今年1月才申報贈與稅,免稅額仍只有220萬元。

另外也要留意贈與財產價值的計算,例如贈與土地以土地公告現值計算,贈與房屋則以房屋評定標準價格為準;若為上市櫃股票,則以贈與日收盤價計算;興櫃股票則以贈與日加權平均成交價估定;若為未上市櫃且非興櫃股票,則以資產淨值來計算贈與額。

資料來源:經濟日報 2022.05.10

【記者翁至威/台北報導】

財政部高雄國稅局舉例,假設洪小姐今年4月將名下三家上市公司股票,贈與各1萬股給未婚夫,已申報贈與稅並繳稅完成,後來因故反悔,向國稅局詢問是否可撤回申報並退稅?

國稅局表示,根據民法規定,贈與物的權利尚未移轉前,可撤銷贈與,若一部分已經移轉,剩餘尚未移轉部分仍可撤銷。

另外,財政部也曾在1991年發布解釋函令,納稅人贈與股票,已申報、核定贈與稅後,在尚未辦妥股東名義變更登記前,如經查明贈與標的,仍屬於原贈與人所有,則可撤銷並退稅給納稅人。

國稅局表示,前述洪小姐案例,若尚未向三家公司股務辦妥股票過戶,股票仍在洪小姐手中,則可申請退稅。

官員表示,實務上因個人因素來辦理撤銷的案例,部分是情感因素,也有可能伴侶之間有結婚打算,未來登記成為彼此配偶後,配偶贈與可免稅,因此先行撤銷,待結婚後再行贈與。

官員提到,不只是股票,包括房屋、土地,在真正過戶到受贈人手中前,都還有反悔機會,可向國稅局申請撤銷並退稅;但若為現金贈與,基本上入賬就等於受贈人實際取得,報繳贈與稅後,原則上沒有反悔空間。

國稅局表示,正值防疫期間,建議納稅人若須撤回贈與稅申報,可透過網路辦理。

此外官員也提醒,今年發生的贈與免稅額為244萬元,比去年的220萬元還要高,不過民眾要特別留意「贈與發生日」認定,是以契約立約日為準,假設贈與行為是在去年12月底,而今年1月才申報贈與稅,免稅額仍只有220萬元。

另外也要留意贈與財產價值的計算,例如贈與土地以土地公告現值計算,贈與房屋則以房屋評定標準價格為準;若為上市櫃股票,則以贈與日收盤價計算;興櫃股票則以贈與日加權平均成交價估定;若為未上市櫃且非興櫃股票,則以資產淨值來計算贈與額。

資料來源:經濟日報 2022.05.10

【記者翁至威/台北報導】