(02)2299-1566

財稅新聞

[ 2022-04-19 ]

字體大小調整

房地取得日認定 課稅大不同

收藏

列印

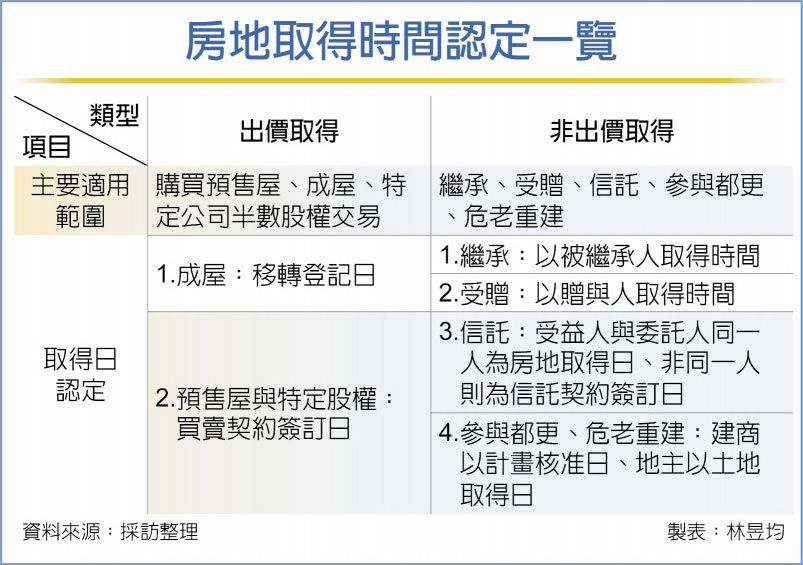

因應房地合一2.0於2021年7月上路,針對短期持有課重稅,因此房地的取得日時間攸關適用稅率,備受注目。財政部北區國稅局表示,原則上成屋或土地的取得日以移轉日為主,而預售屋則依買賣契約簽約日認定。

若是繼承、受贈,還有個人以自有土地參與合建分屋或自地自建等情況,只要證明為自住用途(個人、配偶或未成年子女設籍且無出租、營業或執行業務使用),則繼承者、受贈人可分別將過世者、贈與人、原本土地持有期間合併計算。

官員指出,若房地為2016年以後所取得且交易時間為2021年7月後,皆適用個人房地合一2.0累進稅率,包括15%(持有十年以上)~45%(持有兩年內)等級距,因此計算持有時間相當重要。

依申報作業要點第4點規定,房地取得時間主要以「出價取得」跟「非出價取得」判斷,而房地取得日至交易日(或登記日)即為持有期間。

出價取得的房地包括購買預售屋、成屋,還有特定公司半數股權交易(持有境內不動產超過出資額一半以上)等,取得日依移轉登記日為主,若無法辦理建物所有權登記則以買賣交易日為基準,例如成屋是以登記日,預售屋與特定股權則為買賣契約日。

至於非出價取得方式主要為繼承、贈與、信託、參與都更、危老重建等。其中,繼承與贈與皆能合併計算前一位被繼承人與贈與人持有期間;信託則另外區分對象,當受益人與委託人為同一人時以房地取得日,非同一人則以信託契約簽訂日,若變更受益人或未確定情況,則依照變更日、確定日。

至於都更與危老重建,建商(建築物起造人身分)參與都更、危老重建等所獲得房地,取得日為都更或危老重建計畫核准日;而地主參與都更或危老重建,其分回房地取得日則為原本土地的取得時間。不過,這兩者皆可適用特別條款,地主與建商在取得房地後首次移轉可適用20%稅率。

資料來源:工商時報 2022.04.19

【林昱均】

若是繼承、受贈,還有個人以自有土地參與合建分屋或自地自建等情況,只要證明為自住用途(個人、配偶或未成年子女設籍且無出租、營業或執行業務使用),則繼承者、受贈人可分別將過世者、贈與人、原本土地持有期間合併計算。

官員指出,若房地為2016年以後所取得且交易時間為2021年7月後,皆適用個人房地合一2.0累進稅率,包括15%(持有十年以上)~45%(持有兩年內)等級距,因此計算持有時間相當重要。

依申報作業要點第4點規定,房地取得時間主要以「出價取得」跟「非出價取得」判斷,而房地取得日至交易日(或登記日)即為持有期間。

出價取得的房地包括購買預售屋、成屋,還有特定公司半數股權交易(持有境內不動產超過出資額一半以上)等,取得日依移轉登記日為主,若無法辦理建物所有權登記則以買賣交易日為基準,例如成屋是以登記日,預售屋與特定股權則為買賣契約日。

至於非出價取得方式主要為繼承、贈與、信託、參與都更、危老重建等。其中,繼承與贈與皆能合併計算前一位被繼承人與贈與人持有期間;信託則另外區分對象,當受益人與委託人為同一人時以房地取得日,非同一人則以信託契約簽訂日,若變更受益人或未確定情況,則依照變更日、確定日。

至於都更與危老重建,建商(建築物起造人身分)參與都更、危老重建等所獲得房地,取得日為都更或危老重建計畫核准日;而地主參與都更或危老重建,其分回房地取得日則為原本土地的取得時間。不過,這兩者皆可適用特別條款,地主與建商在取得房地後首次移轉可適用20%稅率。

資料來源:工商時報 2022.04.19

【林昱均】