(02)2299-1566

房地新聞

[ 2022-01-10 ]

字體大小調整

都更房地持有期間 從寬計算

收藏

列印

地主應分配不足一戶增購為一戶、實際分配土地未超過原有面積 可放寬認定

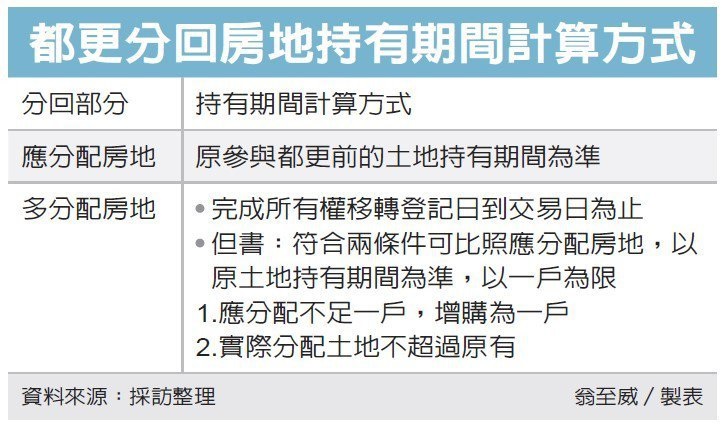

房地合一稅制架構下,給予參與都更者較寬鬆規定。財政部發布解釋令,針對私地主參與都更後,實際分配房地若多過應分配房地,符合兩條件時,多出來部分可比照應分配房地,以較為寬鬆方式計算持有期間,不過這部分放寬僅限一戶。

兩大條件包括,第一,必須是地主原本應分配部分不足一戶,因而增購為完整一戶的情況;第二,實際分配土地面積,不超過都更前原持有土地面積。

房地合一稅制下,取得時間、持有期間都有影響。其中為避免打擊都更,地主參與都更分回房地,若在五年內首次移轉登記,可適用20%稅率。

不過都更樣態多元,例如地主參與都更,實際分回房地,比按照權利變換規定的應分配房地還要多時,多出來的部分如何認定?財政部近期統一透過解釋令說明。

財政部指出,原則上個人以自有房地參與都更取得應分配房地,土地取得日以原本參與都更前的土地取得日為準,房屋取得日則以完成所有權移轉登記日為準。但若超過原應分配部分,多分配房地則以完成所有權移轉登記為準。

在計算持有時間時,原則上應分配房地持有期間,以原先參與都更前的土地持有期間為準;多分配房地則要從完成所有權移轉登記日到交易日為止。

不過若多分配的房地,是因應分配部分不足完整一戶,地主加價增購使其完整,此時若實際分配土地面積未超過都更前原土地面積,持有期間可放寬計算,比照應分配房地持有期間計算方式,不過以一戶為限。

財政部舉例,任先生2016年元旦取得A土地10坪並參與都更,換算應分配4.8坪土地、48坪房屋,2020元旦完工並辦完所有權登記,實際分配到B房地為6坪土地、60坪房屋,2021年元旦出售。

由於任先生案例中,分配後土地面積未超過原有的10坪,且是增購補足一戶,因此多分配的1.2坪土地、12坪房屋,就可比照應分配部分,以2016年元旦為取得日,至2021年元旦出售,持有期間為五年。

資料來源:經濟日報 2022.01.09

【記者翁至威/台北報導】

房地合一稅制架構下,給予參與都更者較寬鬆規定。財政部發布解釋令,針對私地主參與都更後,實際分配房地若多過應分配房地,符合兩條件時,多出來部分可比照應分配房地,以較為寬鬆方式計算持有期間,不過這部分放寬僅限一戶。

兩大條件包括,第一,必須是地主原本應分配部分不足一戶,因而增購為完整一戶的情況;第二,實際分配土地面積,不超過都更前原持有土地面積。

房地合一稅制下,取得時間、持有期間都有影響。其中為避免打擊都更,地主參與都更分回房地,若在五年內首次移轉登記,可適用20%稅率。

不過都更樣態多元,例如地主參與都更,實際分回房地,比按照權利變換規定的應分配房地還要多時,多出來的部分如何認定?財政部近期統一透過解釋令說明。

財政部指出,原則上個人以自有房地參與都更取得應分配房地,土地取得日以原本參與都更前的土地取得日為準,房屋取得日則以完成所有權移轉登記日為準。但若超過原應分配部分,多分配房地則以完成所有權移轉登記為準。

在計算持有時間時,原則上應分配房地持有期間,以原先參與都更前的土地持有期間為準;多分配房地則要從完成所有權移轉登記日到交易日為止。

不過若多分配的房地,是因應分配部分不足完整一戶,地主加價增購使其完整,此時若實際分配土地面積未超過都更前原土地面積,持有期間可放寬計算,比照應分配房地持有期間計算方式,不過以一戶為限。

財政部舉例,任先生2016年元旦取得A土地10坪並參與都更,換算應分配4.8坪土地、48坪房屋,2020元旦完工並辦完所有權登記,實際分配到B房地為6坪土地、60坪房屋,2021年元旦出售。

由於任先生案例中,分配後土地面積未超過原有的10坪,且是增購補足一戶,因此多分配的1.2坪土地、12坪房屋,就可比照應分配部分,以2016年元旦為取得日,至2021年元旦出售,持有期間為五年。

資料來源:經濟日報 2022.01.09

【記者翁至威/台北報導】