(02)2299-1566

財稅新聞

[ 2022-01-07 ]

字體大小調整

借名登記不動產 遺產稅跑不掉

收藏

列印

財政部台北國稅局表示,如果被繼承人(過世者)生前把財產借名登記於他人名下,若死亡後經由法院判決確定屬於過世者財產,繼承人必須將該筆借名財產列入遺產,自判決確定日起六個月內補報遺產稅。

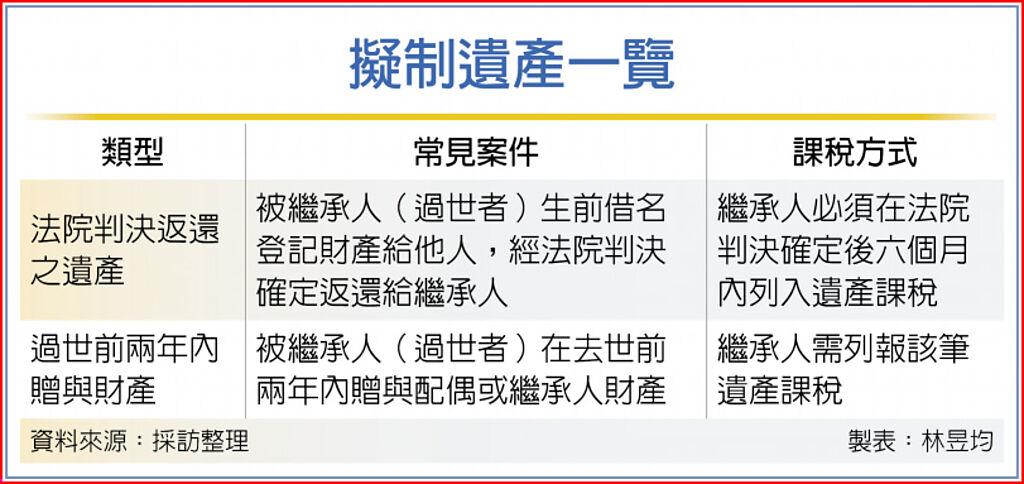

我國有所謂「擬制遺產」規範,也就是名義上非遺產的財產,但經法院或現行遺贈稅法認定為遺產範圍,需列入遺產課徵10%~20%遺產稅。

依照遺贈稅法第15條規定,若過世者生前兩年內贈與財產給配偶或民法規定的各順序繼承人及其配偶等,皆會被國稅局視為遺產範圍課稅。

除生前兩年的贈與情況外,官員指出,我國實務上也常常看到過世者生前將財產登記於他人名下,像是個人把不動產借名登記在兄弟姊妹名下,因權利歸屬尚有爭議,繼承人往往會打官司試圖拿回其遺產,若法院判決確定繼承人勝訴,則繼承人(遺產稅納稅義務人)必須在判決確定日起六個月內補報該筆財產移轉登記請求權的遺產稅。

國稅局舉例,曾有台北市A先生於2013年4月死亡,其繼承人於申報期限內(2013年9月)完成辦理遺產稅申報,但後來發現A生前將不動產借名登記於親戚名下,繼承人也提起民事訴訟,請求返還不動產。

經歷約六年纏訟,法院於2019年8月判決確定將親戚名下不動產移轉返還給繼承人,但繼承人卻未在判決確定日起六個月內補申報返還不動產遺產稅,遭國稅局認定漏報遺產稅,因此繼承人最後遭補課遺產稅與罰鍰。

另我國遺贈稅免稅額因應物價漲幅達法定標準而調升,有望減輕遺贈稅負。自2021年起,贈與稅免稅額從220萬元提高到244萬元,遺產稅免稅額則從1,200萬元提高到1,333萬元。官員認為,繼承人申報遺產稅應將擬制遺產類型一併列入,以避免稅務風險,尤其近年免稅額提高的趨勢下,多數遺產稅案件皆免課稅。

資料來源:工商時報 2022.01.07

【林昱均】

我國有所謂「擬制遺產」規範,也就是名義上非遺產的財產,但經法院或現行遺贈稅法認定為遺產範圍,需列入遺產課徵10%~20%遺產稅。

依照遺贈稅法第15條規定,若過世者生前兩年內贈與財產給配偶或民法規定的各順序繼承人及其配偶等,皆會被國稅局視為遺產範圍課稅。

除生前兩年的贈與情況外,官員指出,我國實務上也常常看到過世者生前將財產登記於他人名下,像是個人把不動產借名登記在兄弟姊妹名下,因權利歸屬尚有爭議,繼承人往往會打官司試圖拿回其遺產,若法院判決確定繼承人勝訴,則繼承人(遺產稅納稅義務人)必須在判決確定日起六個月內補報該筆財產移轉登記請求權的遺產稅。

國稅局舉例,曾有台北市A先生於2013年4月死亡,其繼承人於申報期限內(2013年9月)完成辦理遺產稅申報,但後來發現A生前將不動產借名登記於親戚名下,繼承人也提起民事訴訟,請求返還不動產。

經歷約六年纏訟,法院於2019年8月判決確定將親戚名下不動產移轉返還給繼承人,但繼承人卻未在判決確定日起六個月內補申報返還不動產遺產稅,遭國稅局認定漏報遺產稅,因此繼承人最後遭補課遺產稅與罰鍰。

另我國遺贈稅免稅額因應物價漲幅達法定標準而調升,有望減輕遺贈稅負。自2021年起,贈與稅免稅額從220萬元提高到244萬元,遺產稅免稅額則從1,200萬元提高到1,333萬元。官員認為,繼承人申報遺產稅應將擬制遺產類型一併列入,以避免稅務風險,尤其近年免稅額提高的趨勢下,多數遺產稅案件皆免課稅。

資料來源:工商時報 2022.01.07

【林昱均】