(02)2299-1566

財稅新聞

[ 2022-01-03 ]

字體大小調整

節稅攻略!2022年個人稅新制大解密

收藏

列印

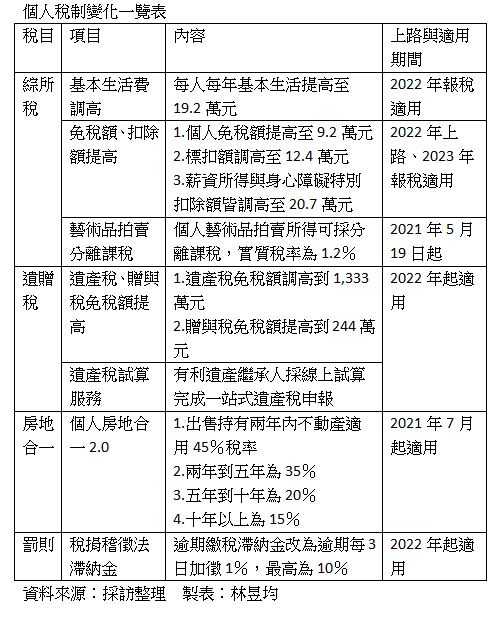

財政部指出,2022年即將來臨,近一年來,個人綜所稅、遺贈稅、房地合一稅、逾期滯納金等都有變化,包括房地合一2.0於2021年7月上路,綜所稅與遺贈稅免稅額自2022年起提高等,民眾在申報、繳納時必須留意,才能達到節稅效果。

Q:綜所稅有哪些項目將調整?

A:我國個人綜所稅免稅額自2022年提高4千元至9.2萬元,綜所稅申報戶約652.4萬戶皆可多減稅,綜所稅課稅級距也從提高到56萬、126萬、252萬、472萬。而綜所稅標準扣除額將調高至12.4萬元,薪資所得特別扣除額、身心障礙特別扣除額皆調高至20.7萬元。不過,綜所稅免稅額、扣除額提高為2022年起上路,2023年申報綜所稅才能適用。

另外,每人基本生活費將調高1萬元至19.2萬元、2022年報稅適用,預估受益戶數229萬戶,稅收影響數146.44億元。

此外,因應立院2021年4月三讀通過《文化藝術獎助及促進條例》訂定藝術品交易分離課稅制度,個人文物或藝術品,透過展覽、拍賣或活動交易產生的財產交易所得可採分離課稅,依成交價6%純益率計為所得,並課徵20%扣繳稅款,等於實質稅率一律為1.2%。

Q:遺贈稅有哪些項目將調整?

A:遺產稅的免稅額調高到1,333萬元、贈與稅免稅額也提高到244萬元,兩大免稅額提高主要為2022年1月1日起遺贈案件適用。

另外,財政部也從2022年1月起推出遺產稅申報稅額試算服務,有利遺產繼承人採線上試算完成一站式遺產稅申報,只要等到稅局寄發遺產稅繳稅單並完稅,即可完成所有遺產稅手續。

Q:房地合一2.0是什麼?

A:我國自2021年7月起施行房地合一2.0,針對2016年後取得房地、預售屋及坐落基地等交易標的課稅,只要在2021年7月後有交易情況,皆適用房地合一2.0稅制。

依房地合一2.0規定,個人出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年到十年為20%,十年以上為15%。

而營利事業也是房地合一2.0課稅對象,其適用稅率為出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年以上皆為20%。

Q:其他還有哪些綜所稅相關新制?

A:逾期繳稅罰則也有變化。因應新版稅捐稽徵法上路,逾期繳稅的滯納金自2022年起改為逾期每3日加徵1%,最高為10%,協助有困難的民眾得申請加計利息分期繳納稅捐,繳納復查決定應納稅額得暫緩移送執行的金額也從調降為「1/3」。

資料來源:工商時報 2022.01.02

【記者/林昱均】

Q:綜所稅有哪些項目將調整?

A:我國個人綜所稅免稅額自2022年提高4千元至9.2萬元,綜所稅申報戶約652.4萬戶皆可多減稅,綜所稅課稅級距也從提高到56萬、126萬、252萬、472萬。而綜所稅標準扣除額將調高至12.4萬元,薪資所得特別扣除額、身心障礙特別扣除額皆調高至20.7萬元。不過,綜所稅免稅額、扣除額提高為2022年起上路,2023年申報綜所稅才能適用。

另外,每人基本生活費將調高1萬元至19.2萬元、2022年報稅適用,預估受益戶數229萬戶,稅收影響數146.44億元。

此外,因應立院2021年4月三讀通過《文化藝術獎助及促進條例》訂定藝術品交易分離課稅制度,個人文物或藝術品,透過展覽、拍賣或活動交易產生的財產交易所得可採分離課稅,依成交價6%純益率計為所得,並課徵20%扣繳稅款,等於實質稅率一律為1.2%。

Q:遺贈稅有哪些項目將調整?

A:遺產稅的免稅額調高到1,333萬元、贈與稅免稅額也提高到244萬元,兩大免稅額提高主要為2022年1月1日起遺贈案件適用。

另外,財政部也從2022年1月起推出遺產稅申報稅額試算服務,有利遺產繼承人採線上試算完成一站式遺產稅申報,只要等到稅局寄發遺產稅繳稅單並完稅,即可完成所有遺產稅手續。

Q:房地合一2.0是什麼?

A:我國自2021年7月起施行房地合一2.0,針對2016年後取得房地、預售屋及坐落基地等交易標的課稅,只要在2021年7月後有交易情況,皆適用房地合一2.0稅制。

依房地合一2.0規定,個人出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年到十年為20%,十年以上為15%。

而營利事業也是房地合一2.0課稅對象,其適用稅率為出售持有兩年內不動產適用45%稅率、持有兩年到五年內為35%,五年以上皆為20%。

Q:其他還有哪些綜所稅相關新制?

A:逾期繳稅罰則也有變化。因應新版稅捐稽徵法上路,逾期繳稅的滯納金自2022年起改為逾期每3日加徵1%,最高為10%,協助有困難的民眾得申請加計利息分期繳納稅捐,繳納復查決定應納稅額得暫緩移送執行的金額也從調降為「1/3」。

資料來源:工商時報 2022.01.02

【記者/林昱均】