(02)2299-1566

財稅新聞

[ 2020-12-30 ]

字體大小調整

出售分次取得房產 留意稅制

收藏

列印

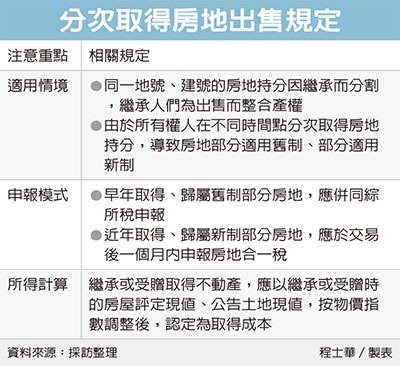

房地合一稅上路多年,仍有許多新、舊制申報錯誤的情形發生,高雄國稅局表示,尤其是在賣家出售同一地號、建號的房地持分時,可能因為取得時間點不同,導致部分持分要課房地合一稅,部分卻是歸入綜合所得課稅。

官員表示,房地合一稅是在2016年1月1日上路,原則上交易近年新取得的不動產,就會落入房地合一的課稅範圍,要在交易後30日內申報;而以前就持有的不動產,則維持舊制,列入財產交易所得,跟綜所稅一起申報。

由於新舊制申報規定不同,官員表示,同一地號、建號的房地持分,卻是在不同時間點取得,這種情形就很可能導致賣家錯誤申報房地合一稅。

這種「分次取得、一次出售」的情況,最常見的案例,在於長輩過世後,多人繼承老家不動產的家庭,官員表示,有些家庭未進行遺產規畫,幾年前長輩過世後房地產被分割,由不同兄弟姐妹繼承,後來繼承人們打算轉售土地,因而將各自的持分移轉到同一位手足名下,此時就可能發生同一地號的房地,因取得時間點不同,而分屬新、舊制的情形。

官員表示,針對此種交易案件,國稅局會進行輔導,讓所有權人依房地取得日期,分別適用房地合一新制或財產交易所得;國稅局不會等到隔年申報綜所稅時,才發現賣家有漏報情形,而是在房地過戶之後,就從地政機關拿到資料,通知未申報房地合一稅。

繼承房產的案件還要注意,官員指出,常常會有人在申報房地合一稅時,誤以長輩過去買房的價格來申報,導致計算錯誤、構成漏稅;實際上,如果不動產是繼承或受贈取得,要以繼承或受贈時的房屋評定現值、公告土地現值,依物價換算後作為取得成本,藉此來計算交易所得及課稅。

資料來源:經濟日報 2020.12.29

【記者程士華/台北報導】

官員表示,房地合一稅是在2016年1月1日上路,原則上交易近年新取得的不動產,就會落入房地合一的課稅範圍,要在交易後30日內申報;而以前就持有的不動產,則維持舊制,列入財產交易所得,跟綜所稅一起申報。

由於新舊制申報規定不同,官員表示,同一地號、建號的房地持分,卻是在不同時間點取得,這種情形就很可能導致賣家錯誤申報房地合一稅。

這種「分次取得、一次出售」的情況,最常見的案例,在於長輩過世後,多人繼承老家不動產的家庭,官員表示,有些家庭未進行遺產規畫,幾年前長輩過世後房地產被分割,由不同兄弟姐妹繼承,後來繼承人們打算轉售土地,因而將各自的持分移轉到同一位手足名下,此時就可能發生同一地號的房地,因取得時間點不同,而分屬新、舊制的情形。

官員表示,針對此種交易案件,國稅局會進行輔導,讓所有權人依房地取得日期,分別適用房地合一新制或財產交易所得;國稅局不會等到隔年申報綜所稅時,才發現賣家有漏報情形,而是在房地過戶之後,就從地政機關拿到資料,通知未申報房地合一稅。

繼承房產的案件還要注意,官員指出,常常會有人在申報房地合一稅時,誤以長輩過去買房的價格來申報,導致計算錯誤、構成漏稅;實際上,如果不動產是繼承或受贈取得,要以繼承或受贈時的房屋評定現值、公告土地現值,依物價換算後作為取得成本,藉此來計算交易所得及課稅。

資料來源:經濟日報 2020.12.29

【記者程士華/台北報導】