(02)2299-1566

財稅新聞

[ 2020-12-22 ]

字體大小調整

年底報營業稅 留意稅額調整

收藏

列印

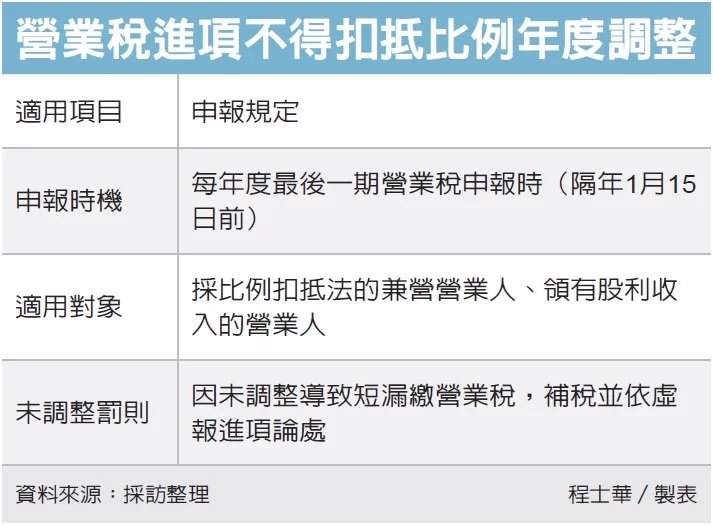

時序已漸漸到年底,中區國稅局表示,兼營營業人在進行今年最後一期營業稅申報時,要注意不能只申報本期營業稅,還包括全年度股利及免稅品的進項稅額調整,也必須於最後一期申報時重新調整,以免疏忽遭到補稅加罰。

官員表示,對於大部分的營業人而言,營業稅申報要以每二個月為一期,每期結算銷項及進項後,要在隔月的15日,向主管稽徵機關申報銷售額,並向公庫繳納營業稅。

然而《加值型及非加值型營業稅法》第19條有規定,如果營業人銷售免徵營業稅的貨物及勞務,或是另外拿到股利收入,其進項稅額不得申請退還。

官員表示,大部分兼營免稅及應稅商品的營業人,都會採比例扣抵法,用免稅銷項占總銷項的比例,推估不得扣抵營業稅的進項稅額比例。

今年度營業稅申報已經來到最後一期,官員表示,明年1月報繳本期營業稅時,兼營營業人以及今年度有拿到股利收入的營業人,將會有兩張表要填寫,不只要計算本期的不得扣抵比例,還要就檢視今年全年度的不得扣抵比例,重新申報調整全年度的稅額,併同最後一期營業稅申報。

官員表示,之所以要全年度作調整,是因為每一期的免稅銷售額占比都不一樣,有些期別的免稅銷售額可能特別高,如此一來就可能會影響全年度的占比,因此才會要求營業人作全年度調整。

官員指出,每年申報最後一期營業稅的時候,都會遇到有不少營業人忘記調整全年度不得扣抵比例,國稅局在查核案件時,試算之後便會發現比例不對,一旦不得扣抵比例提高,就會構成虛報進項抵稅,營業人不僅會遭到補稅,國稅局還會依照營業稅法第51條,向營業人開罰所漏稅額五倍以下罰鍰。

資料來源:經濟日報 2020.12.22

【記者程士華/台北報導】

官員表示,對於大部分的營業人而言,營業稅申報要以每二個月為一期,每期結算銷項及進項後,要在隔月的15日,向主管稽徵機關申報銷售額,並向公庫繳納營業稅。

然而《加值型及非加值型營業稅法》第19條有規定,如果營業人銷售免徵營業稅的貨物及勞務,或是另外拿到股利收入,其進項稅額不得申請退還。

官員表示,大部分兼營免稅及應稅商品的營業人,都會採比例扣抵法,用免稅銷項占總銷項的比例,推估不得扣抵營業稅的進項稅額比例。

今年度營業稅申報已經來到最後一期,官員表示,明年1月報繳本期營業稅時,兼營營業人以及今年度有拿到股利收入的營業人,將會有兩張表要填寫,不只要計算本期的不得扣抵比例,還要就檢視今年全年度的不得扣抵比例,重新申報調整全年度的稅額,併同最後一期營業稅申報。

官員表示,之所以要全年度作調整,是因為每一期的免稅銷售額占比都不一樣,有些期別的免稅銷售額可能特別高,如此一來就可能會影響全年度的占比,因此才會要求營業人作全年度調整。

官員指出,每年申報最後一期營業稅的時候,都會遇到有不少營業人忘記調整全年度不得扣抵比例,國稅局在查核案件時,試算之後便會發現比例不對,一旦不得扣抵比例提高,就會構成虛報進項抵稅,營業人不僅會遭到補稅,國稅局還會依照營業稅法第51條,向營業人開罰所漏稅額五倍以下罰鍰。

資料來源:經濟日報 2020.12.22

【記者程士華/台北報導】